深度分析:中高端鈦材需求增長 多家企業(yè)規(guī)劃布局

關(guān)鍵詞: 鈦材

中商情報(bào)網(wǎng)訊:鈦材行業(yè)在國民經(jīng)濟(jì)發(fā)展中具有重要的地位,對(duì)國防、經(jīng)濟(jì)及科技的發(fā)展具有戰(zhàn)略意義,是支撐尖端科學(xué)技術(shù)進(jìn)步的重要原材料產(chǎn)業(yè),也是國民經(jīng)濟(jì)發(fā)展和產(chǎn)業(yè)升級(jí)換代的基礎(chǔ)產(chǎn)業(yè)。鈦材行業(yè)下游為航空航天、石油化工、海洋能源等行業(yè),近年來,隨著我國國防和軍隊(duì)現(xiàn)代化建設(shè)、綠色發(fā)展、高端發(fā)展、工業(yè)4.0等國家政策的穩(wěn)步推進(jìn),下游市場(chǎng)需求逐步釋放,為我國鈦材行業(yè)帶來了進(jìn)一步增長空間。

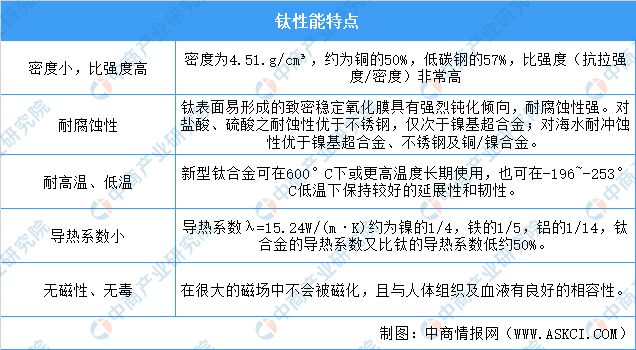

鈦材性能優(yōu)勢(shì)突出,加工技術(shù)含量高

鈦具有密度小、比強(qiáng)度高、導(dǎo)熱系數(shù)低、耐高溫低溫性能好、耐腐蝕能力強(qiáng)、生物相容性好等突出特點(diǎn),被廣泛運(yùn)用于航空航天、艦船、兵器、生物醫(yī)療、化工冶金、海洋工程、體育休閑等領(lǐng)域,金屬鈦被譽(yù)為“太空金屬”、“海洋金屬”、“現(xiàn)代金屬”及“戰(zhàn)略金屬”。鈦熔煉技術(shù)復(fù)雜、加工難度大,目前世界上僅美國、俄羅斯、日本、中國四個(gè)國家掌握完整的鈦工業(yè)生產(chǎn)技術(shù)。

數(shù)據(jù)來源:寶鈦股份、中商產(chǎn)業(yè)研究院整理

鈦材即鈦加工材,是由海綿鈦(或海綿鈦加合金元素)經(jīng)熔煉形成鈦鑄錠,再經(jīng)鍛造、軋制、擠壓等塑性加工方法將鑄錠加工成材。鈦材按不同分類標(biāo)準(zhǔn)分類如下:

資料來源:中商產(chǎn)業(yè)研究院整理

全球鈦礦資源主要分布在澳大利亞、中國等國家

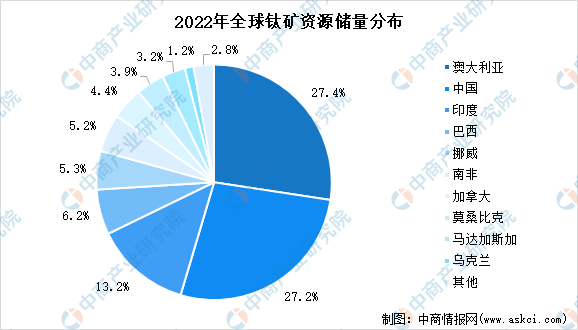

鈦化學(xué)活性強(qiáng),易與氧結(jié)合,礦物中鈦主要以TiO2和鈦酸鹽形式存在,常與鐵共生,形成各類礦物,主要為金紅石、鈦鐵礦、銳鈦礦、白鈦礦、鈣鈦礦等,目前具有工業(yè)開采價(jià)值的鈦礦資源主要為鈦鐵礦與金紅石。

全球鈦礦資源以鈦鐵礦為主,根據(jù)USGS數(shù)據(jù),截至2022年,全球鈦礦資源儲(chǔ)量合計(jì)約6.97億噸(以TiO2計(jì)),其中鈦鐵礦與金紅石資源儲(chǔ)量分別6.48億噸、0.49億噸,主要分布在澳大利亞、中國、印度、巴西等國家。其中,澳大利亞鈦礦資源儲(chǔ)量達(dá)1.91億噸,占比約27.4%,中國鈦礦資源儲(chǔ)量達(dá)1.9億噸,占比27.2%。國內(nèi)鈦礦資源儲(chǔ)量主要分布在四川,原生鈦(磁)鐵礦資源儲(chǔ)量達(dá)到18961萬噸(折TiO2),國內(nèi)占比約達(dá)90%。

數(shù)據(jù)來源:USGS、中商產(chǎn)業(yè)研究院整理

我國鈦加工材產(chǎn)量逐年增長,鈦板材產(chǎn)量占比最大

得益于生產(chǎn)設(shè)備和技術(shù)能力的突破,以及下游航空航天、海洋工程、石油化工等領(lǐng)域需求的帶動(dòng),近年來我國鈦材產(chǎn)量快速增長。數(shù)據(jù)顯示,2022年國內(nèi)鈦材產(chǎn)量達(dá)15.1萬噸,同比增長11.0%。未來隨著國防和軍隊(duì)現(xiàn)代化建設(shè)、綠色發(fā)展、工業(yè)4.0等國家政策的深入推進(jìn),國內(nèi)鈦材高端應(yīng)用場(chǎng)景及潛在市場(chǎng)空間將進(jìn)一步拓展,預(yù)計(jì)2023年中國鈦材產(chǎn)量將達(dá)到18.76萬噸。

數(shù)據(jù)來源:中國有色金屬工業(yè)協(xié)會(huì)鈦鋯鉿分會(huì)、中商產(chǎn)業(yè)研究院整理

按形態(tài)分類,鈦材主要包括板材、鈦棒、管材、鍛件、箔帶材、絲線材、鑄件等。從各類鈦材產(chǎn)品產(chǎn)量占比來看,2022年板材、鈦棒、管材產(chǎn)量合計(jì)占比達(dá)到90.07%。其中,板材產(chǎn)量8.5萬噸,占鈦材總產(chǎn)量的56.29%;鈦棒產(chǎn)量3.3萬噸,占鈦材總產(chǎn)量的21.85%;管材產(chǎn)量1.8萬噸,占鈦材總產(chǎn)量的11.92%;其余產(chǎn)品產(chǎn)量1.5萬噸,占鈦材總產(chǎn)量的9.93%。

數(shù)據(jù)來源:中國有色金屬工業(yè)協(xié)會(huì)鈦鋯鉿分會(huì)、中商產(chǎn)業(yè)研究院整理

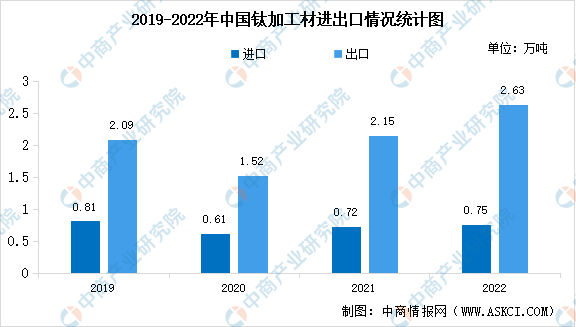

我國鈦加工材以出口貿(mào)易為主,高端領(lǐng)域還需進(jìn)口

據(jù)中國海關(guān)總署統(tǒng)計(jì)數(shù)據(jù),2022年,各類鈦材進(jìn)口數(shù)量為7479噸,進(jìn)口金額為5.52億美元;鈦材出口數(shù)量為26313噸,出口金額為7.59億美元。我國鈦材加工工藝不斷提升,在國際中的認(rèn)可度有所提升,出口數(shù)量遠(yuǎn)大于進(jìn)口數(shù)量,在中低端產(chǎn)品方面已能實(shí)現(xiàn)自給自足。目前我國在超薄鈦帶、超厚鈦板材、航空緊固件等高端領(lǐng)域的產(chǎn)品水平與國外還有一定的差距,相關(guān)產(chǎn)品仍需進(jìn)口,隨著技術(shù)和裝備不斷升級(jí),未來有望加快進(jìn)口替代。

數(shù)據(jù)來源:中國海關(guān)、中商產(chǎn)業(yè)研究院整理

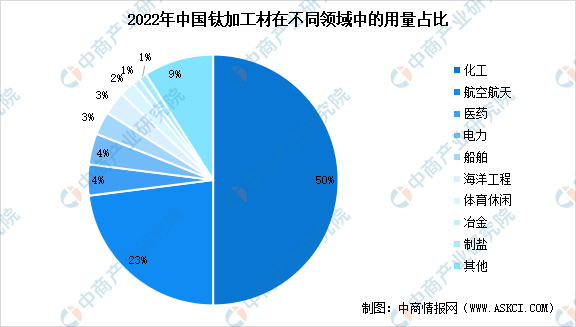

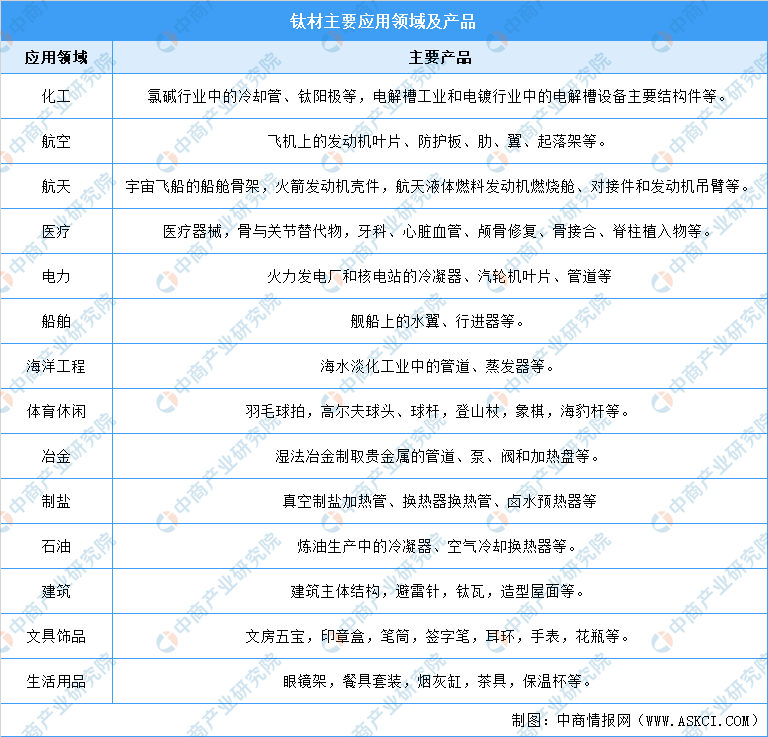

鈦材應(yīng)用領(lǐng)域廣泛,國內(nèi)用量最大是化工領(lǐng)域

由于鈦材的優(yōu)良特性,其應(yīng)用領(lǐng)域廣泛,其中全球有近一半的鈦材用于航空領(lǐng)域。據(jù)中國有色金屬工業(yè)協(xié)會(huì)鈦鋯鉿分會(huì)統(tǒng)計(jì),我國鈦材用量最大的領(lǐng)域?yàn)榛ぃ浯螢楹娇蘸教臁?022年,化工領(lǐng)域用鈦量為7.3萬噸,占比50%;航空航天用鈦量為3.3萬噸,占比23%。醫(yī)藥、船舶領(lǐng)域用鈦量依然相對(duì)較低,但增速都在30%以上。冶金、電力、制鹽、體育休閑、海洋工程等領(lǐng)域由于下游行業(yè)周期波動(dòng),用鈦量均出現(xiàn)不同程度的下降。

數(shù)據(jù)來源:中國有色金屬工業(yè)協(xié)會(huì)鈦鋯鉿分會(huì)、中商產(chǎn)業(yè)研究院整理

資料來源:寶鈦股份、中商產(chǎn)業(yè)研究院整理

鈦材市場(chǎng)集中度較高,CR3占比47%

從生產(chǎn)企業(yè)來看,我國鈦加工材產(chǎn)業(yè)集中度較高,市場(chǎng)份額主要被幾家龍頭企業(yè)占據(jù),2021年前三家企業(yè)市場(chǎng)份額達(dá)47.0%,前十家企業(yè)市場(chǎng)占比達(dá)78.7%,其中寶鈦股份為我國最大的鈦及鈦加工材生產(chǎn)企業(yè),占據(jù)我國20%以上市場(chǎng)份額。

資料來源:中商產(chǎn)業(yè)研究院整理

多家企業(yè)規(guī)劃布局鈦材項(xiàng)目

海綿鈦是鈦金屬單質(zhì),目前我國海綿鈦生產(chǎn)仍以化工民用低端海綿鈦為主,高品質(zhì)細(xì)小粒度(5mm-13mm)海綿鈦仍需要進(jìn)口。當(dāng)前我國海綿鈦主要有有9家生產(chǎn)廠商,產(chǎn)能規(guī)劃在建項(xiàng)目的企業(yè)主要有龍佰集團(tuán)、寶鈦股份、安寧股份等。鈦加工材生產(chǎn)線項(xiàng)目規(guī)劃企業(yè)有寶鈦股份、攀枝花鋼城集團(tuán)、西部超導(dǎo)等,主要規(guī)劃高端領(lǐng)域鈦材,提升鈦加工材產(chǎn)能。

資料來源:各公司公告、中商產(chǎn)業(yè)研究院整理

產(chǎn)業(yè)結(jié)構(gòu)升級(jí)加速,向中高端領(lǐng)域發(fā)展

過去我國鈦材行業(yè)需求以中低端化工、冶金為主,相關(guān)中低端產(chǎn)能的快速擴(kuò)張使得整體行業(yè)存在明顯結(jié)構(gòu)性產(chǎn)能過剩問題。近年來,隨著我國宏觀經(jīng)濟(jì)結(jié)構(gòu)調(diào)整,提高產(chǎn)品附加值、減少污染排放等政策的落實(shí),同時(shí)在我國“大飛機(jī)計(jì)劃”“空間站計(jì)劃”“艦船建造計(jì)劃”等計(jì)劃牽引下,中高端鈦材需求呈逐年快速增長趨勢(shì)。2021年,我國航空航天、艦船、高端化工等中高端領(lǐng)域的鈦材需求總量增加了2.05萬噸,同比增長28.5%,產(chǎn)業(yè)結(jié)構(gòu)升級(jí)加速。2022年我國航天航空領(lǐng)域鈦材消費(fèi)突破2.5萬噸,同比增長20%。目前我國鈦合金行業(yè)結(jié)構(gòu)性調(diào)整初見成效,未來將在產(chǎn)業(yè)政策的支持下,進(jìn)一步向航空航天、艦船和高端化工等中高端領(lǐng)域邁進(jìn)。

可持續(xù)發(fā)展理念深化,綠色環(huán)保工藝成必然趨勢(shì)

可持續(xù)發(fā)展已成為制造業(yè)與自然、社會(huì)協(xié)調(diào)的重要主題,綠色發(fā)展理念逐步成為共識(shí)。高端鈦合金生產(chǎn)企業(yè)開始重視綠色技術(shù)在產(chǎn)品工藝研發(fā)設(shè)計(jì)、生產(chǎn)制造,創(chuàng)新高效、節(jié)能、環(huán)保和可循環(huán)的新型制造工藝和裝備,不斷降低資源消耗和環(huán)境影響,實(shí)現(xiàn)企業(yè)經(jīng)濟(jì)效益和社會(huì)效益的協(xié)調(diào)優(yōu)化。綠色環(huán)保是發(fā)展高端鈦及鈦合金產(chǎn)品加工工藝的必然趨勢(shì)。