2025年中國(guó)儲(chǔ)能電芯產(chǎn)業(yè)鏈圖譜及投資布局分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 儲(chǔ)能電芯 產(chǎn)業(yè)鏈 上游材料 中游制造 下游應(yīng)用

中商情報(bào)網(wǎng)訊:儲(chǔ)能電芯,即儲(chǔ)能電池的電極組件,是儲(chǔ)能電池的核心部分,其主要功能是儲(chǔ)存電能并在需要時(shí)提供電能。2025年以來,海外儲(chǔ)能需求爆發(fā)式增長(zhǎng),令國(guó)內(nèi)儲(chǔ)能電芯企業(yè)訂單激增。

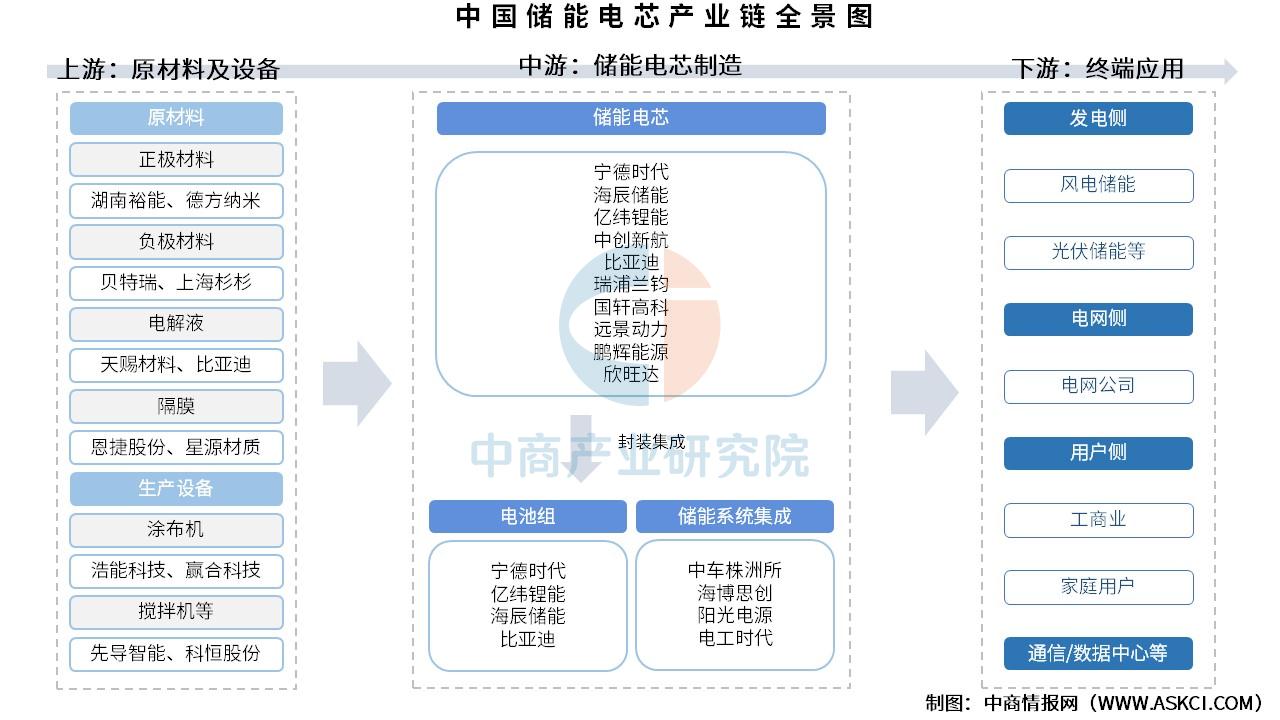

一、產(chǎn)業(yè)鏈

儲(chǔ)能電芯產(chǎn)業(yè)鏈上游原材料主要包括正極材料、負(fù)極材料、隔膜、電解液等,生產(chǎn)設(shè)備包括涂布機(jī)、攪拌機(jī)等;中游為儲(chǔ)能電芯制造,隨后封裝集成制成電池組、儲(chǔ)能系統(tǒng)集成;下游為終端應(yīng)用,儲(chǔ)能電池應(yīng)用領(lǐng)域廣泛,包括電源側(cè)、電網(wǎng)側(cè)和用戶側(cè)等。

資料來源:中商產(chǎn)業(yè)研究院整理

二、上游分析

1.正極材料

(1)出貨量

隨著新能源汽車、智能手機(jī)等電子產(chǎn)品的普及,鋰電池正極材料的市場(chǎng)需求持續(xù)增長(zhǎng)。近年來,得益于新能源汽車的發(fā)展,我國(guó)鋰電池正極材料出貨量快速增長(zhǎng)。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)電池正極材料行業(yè)前景與市場(chǎng)趨勢(shì)洞察專題研究報(bào)告》顯示,2024年中國(guó)正極材料出貨量335萬噸,同比增長(zhǎng)35%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2025年中國(guó)正極材料出貨量將超過400萬噸。

數(shù)據(jù)來源:GGII、中商產(chǎn)業(yè)研究院整理

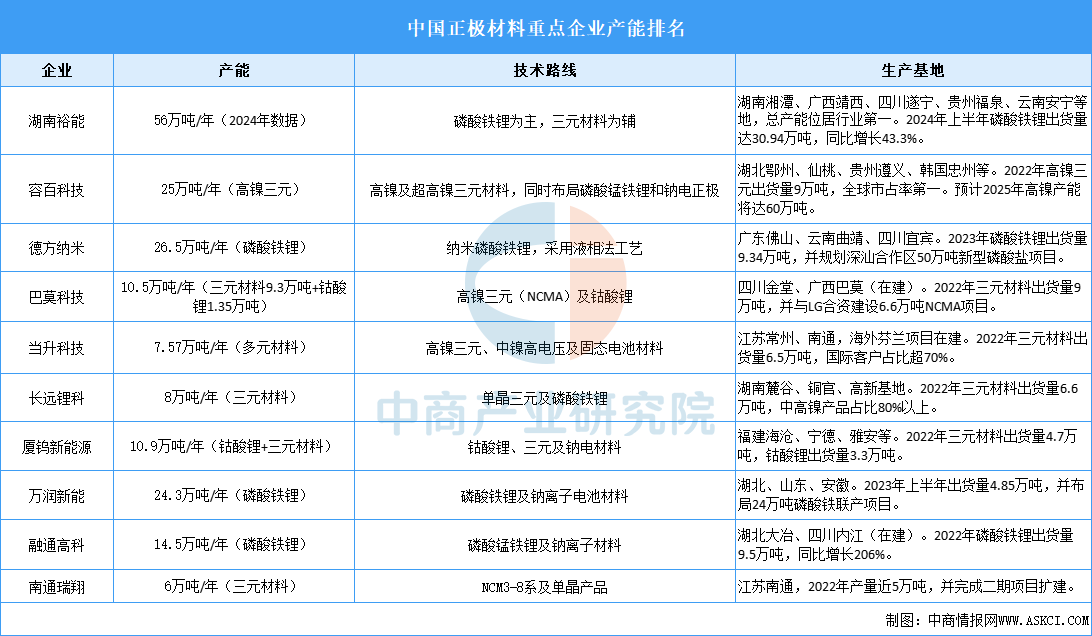

(2)重點(diǎn)企業(yè)分析

國(guó)內(nèi)正極材料企業(yè)已具備全球競(jìng)爭(zhēng)力,市場(chǎng)集中度相對(duì)較高,磷酸鐵鋰材料重點(diǎn)企業(yè)包括湖南裕能、德方納米、萬潤(rùn)能源、融通高科等,三元材料重點(diǎn)企業(yè)包括容百科技、天津巴莫、廈鎢新能、南通瑞翔等。

資料來源:中商產(chǎn)業(yè)研究院整理

2.負(fù)極材料

(1)出貨量

受益于國(guó)內(nèi)外新能源汽車等終端市場(chǎng)增長(zhǎng)拉動(dòng),我國(guó)鋰電池相關(guān)行業(yè)發(fā)展快速,負(fù)極材料市場(chǎng)需求增大。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)鋰電池負(fù)極材料行業(yè)市場(chǎng)深度分析及發(fā)展趨勢(shì)預(yù)測(cè)報(bào)告》顯示,2024年中國(guó)鋰電負(fù)極材料出貨量208萬噸,同比增長(zhǎng)26%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2025年出貨量將進(jìn)一步增長(zhǎng)至241萬噸。

數(shù)據(jù)來源:GGII、中商產(chǎn)業(yè)研究院整理

(2)企業(yè)產(chǎn)量排行

2025年上半年,杉杉科技在人造石墨領(lǐng)域表現(xiàn)搶眼,出貨量穩(wěn)居行業(yè)前列,占負(fù)極行業(yè)總出貨量的21%。貝特瑞排名第二,人造石墨出貨量保持強(qiáng)勁勢(shì)頭。其次分別為中科星城、尚太科技、凱金新能源、璞泰來、東島新能源、浙江碳一、翔豐華、河北坤天。

資料來源:SMM、中商產(chǎn)業(yè)研究院整理

3.電解液

(1)出貨量

電解液在鋰電池正、負(fù)極之間起到傳導(dǎo)離子的作用,是鋰離子電池獲得高電壓、高比能等優(yōu)點(diǎn)的保證。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)電解液行業(yè)市場(chǎng)前景預(yù)測(cè)與發(fā)展趨勢(shì)研究報(bào)告》顯示,2024年中國(guó)電解液市場(chǎng)出貨量147萬噸,同比增長(zhǎng)32%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2025年出貨量將達(dá)167萬噸。

數(shù)據(jù)來源:GGII、中商產(chǎn)業(yè)研究院整理

(2)重點(diǎn)企業(yè)分析

隨著新能源汽車、儲(chǔ)能等領(lǐng)域的蓬勃發(fā)展,電解液作為鋰離子電池的關(guān)鍵材料之一,其市場(chǎng)需求持續(xù)增長(zhǎng)。電解液企業(yè)紛紛在華東、華南等地區(qū)擴(kuò)建產(chǎn)能,以滿足市場(chǎng)需求。具體如圖所示:

資料來源:中商產(chǎn)業(yè)研究院整理

4.隔膜

(1)出貨量

近年來,中國(guó)隔膜企業(yè)全球供應(yīng)能力不斷提高,鋰電池隔膜出貨量大幅增長(zhǎng)。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)鋰電池隔膜行業(yè)市場(chǎng)深度分析及發(fā)展趨勢(shì)預(yù)測(cè)報(bào)告》數(shù)據(jù)顯示,2024年中國(guó)鋰電隔膜出貨量223億平米,同比增長(zhǎng)30%,其中濕法隔膜出貨173億平米,干法隔膜出貨50億平米。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2025年出貨量將達(dá)267萬噸。

數(shù)據(jù)來源:GGII、中商產(chǎn)業(yè)研究院整理

(2)出貨量排名

從企業(yè)來看,2024年上海恩捷以接近70億平米的出貨量排名行業(yè)第一,但是其市場(chǎng)份額相對(duì)2023年有所下降。星源材質(zhì)以40億平米的出貨量排名行業(yè)第二。2024年出貨量前十企業(yè)中還包括河北金力、中材科技、惠強(qiáng)新材、中興新材、江蘇厚生、藍(lán)科途、璞泰來卓勤和北星新材。

資料來源:EVTank、中商產(chǎn)業(yè)研究院整理

三、中游分析

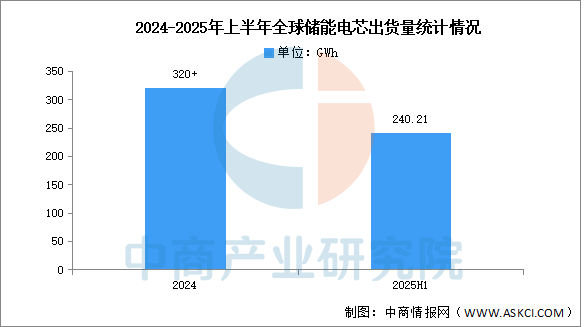

1.全球出貨量

得益于全球能源轉(zhuǎn)型加速及各國(guó)電力系統(tǒng)的建設(shè)需求,全球儲(chǔ)能電芯出貨量快速增長(zhǎng),中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)鋰離子電芯行業(yè)市場(chǎng)前景預(yù)測(cè)與發(fā)展趨勢(shì)研究報(bào)告》數(shù)據(jù)顯示,2024年全球儲(chǔ)能電芯出貨量超320GWh。2025年上半年全球儲(chǔ)能電芯出貨規(guī)模達(dá)到240.21GWh,同比增加106.1%。

數(shù)據(jù)來源:InfoLink Consulting、中商產(chǎn)業(yè)研究院整理

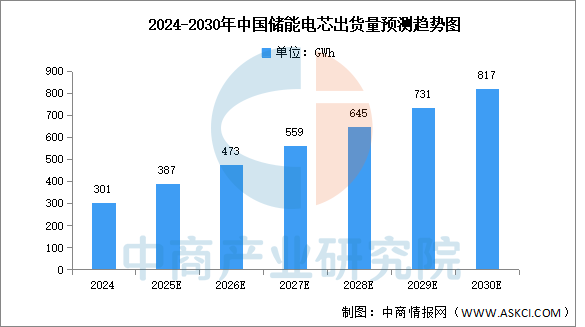

2.中國(guó)儲(chǔ)能電芯出貨量

中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)鋰離子電芯行業(yè)市場(chǎng)前景預(yù)測(cè)與發(fā)展趨勢(shì)研究報(bào)告》數(shù)據(jù)顯示,2024年中國(guó)儲(chǔ)能鋰電池出貨在全球市場(chǎng)占比超過93%,中國(guó)儲(chǔ)能電芯出貨量達(dá)301GWh。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2025年出儲(chǔ)能電芯貨量將達(dá)387GWh,到2030年將超過800GWh。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

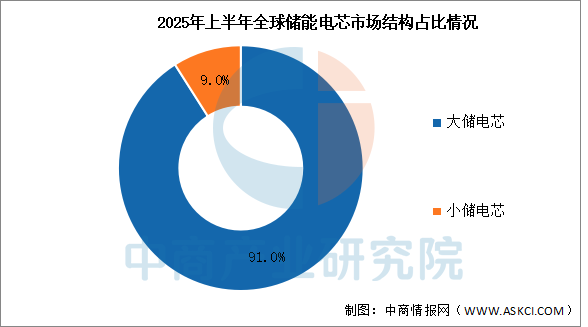

3.市場(chǎng)結(jié)構(gòu)

目前,全球儲(chǔ)能電芯市場(chǎng)以大儲(chǔ)電芯為主。2025年上半年,全球大儲(chǔ)電芯出貨量達(dá)到218.57GWh,占整體市場(chǎng)的91%。小儲(chǔ)電芯出貨量達(dá)到21.64GWh,占整體市場(chǎng)的9%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

4.競(jìng)爭(zhēng)格局

全球儲(chǔ)能電芯市場(chǎng)集中度持續(xù)保持高位,2025年上半年,前十企業(yè)市場(chǎng)份額總和達(dá)91.2%。其中,寧德時(shí)代排名第一。

資料來源:中商產(chǎn)業(yè)研究院整理

5.企業(yè)潛力排行

當(dāng)前行業(yè)處于供需反轉(zhuǎn)與技術(shù)躍遷雙重驅(qū)動(dòng)階段:海外需求爆發(fā)與國(guó)內(nèi)政策刺激推動(dòng)市場(chǎng)從過剩轉(zhuǎn)為緊缺,頭部企業(yè)產(chǎn)能利用率超90%且訂單排期延長(zhǎng);技術(shù)迭代加速,314Ah電芯成為主流,500Ah+大電芯量產(chǎn)競(jìng)賽開啟,推動(dòng)系統(tǒng)成本下降25%以上;中國(guó)企業(yè)全球份額突破75%,前十強(qiáng)壟斷格局固化,未來競(jìng)爭(zhēng)聚焦全球化產(chǎn)能布局、鈉電/固態(tài)等新技術(shù)突破及長(zhǎng)時(shí)儲(chǔ)能場(chǎng)景適配。風(fēng)險(xiǎn)在于產(chǎn)能擴(kuò)張后可能再度過剩、原材料價(jià)格波動(dòng)及海外政策不確定性,企業(yè)需平衡短期擴(kuò)產(chǎn)與長(zhǎng)期技術(shù)投入以維持優(yōu)勢(shì)。

資料來源:中商產(chǎn)業(yè)研究院整理

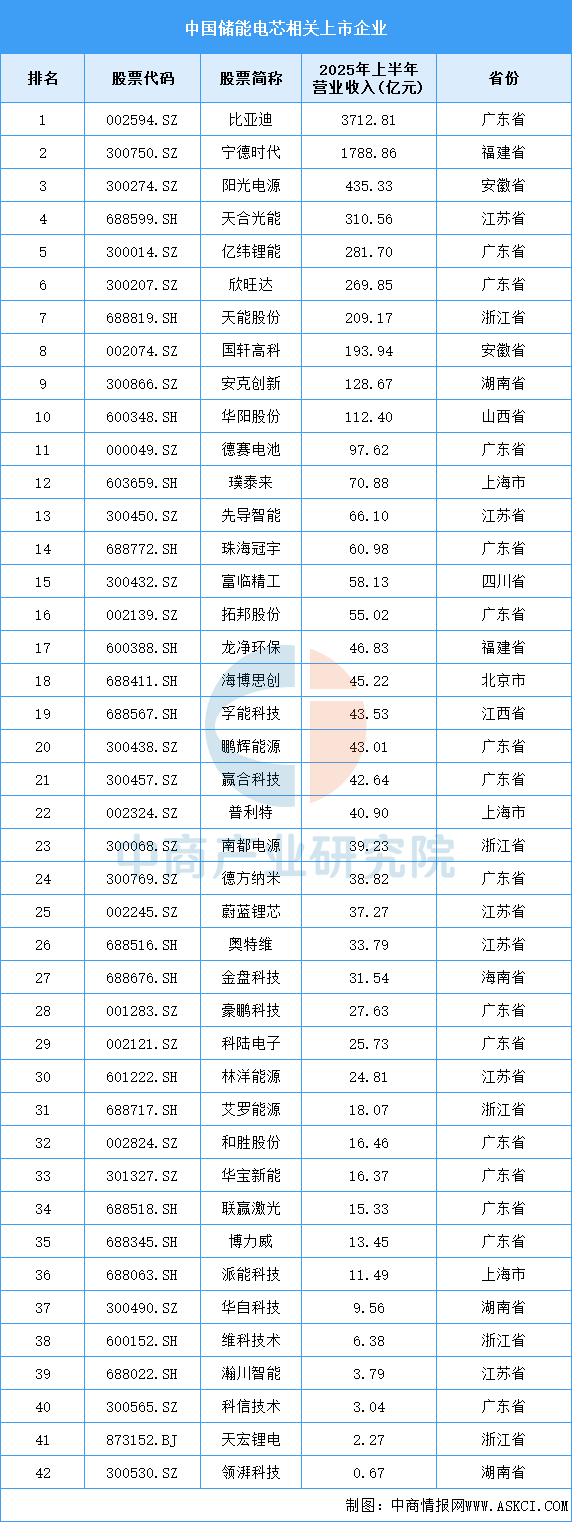

6.相關(guān)上市企業(yè)分析

目前,A股上市儲(chǔ)能電芯相關(guān)企業(yè)中,廣東省分布最多,共16家。江蘇省和浙江省分別有6家和5家,排名第二第三。

資料來源:中商產(chǎn)業(yè)研究院整理

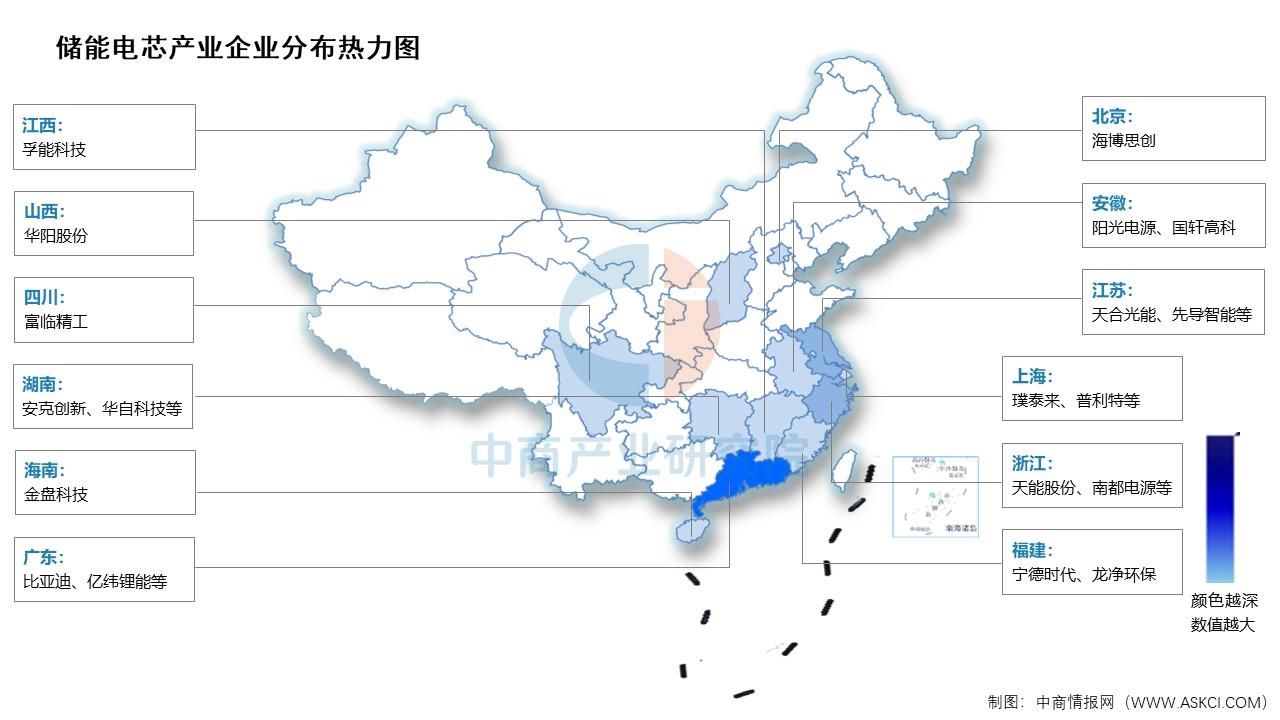

7.企業(yè)熱力分布圖

資料來源:中商產(chǎn)業(yè)研究院整理

四、下游分析

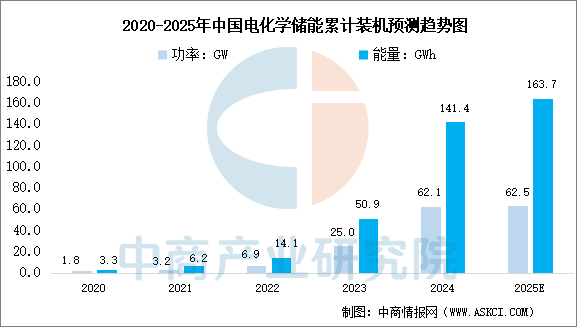

1.累計(jì)裝機(jī)情況

中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)電化學(xué)儲(chǔ)能行業(yè)深度分析及發(fā)展趨勢(shì)研究預(yù)測(cè)報(bào)告》數(shù)據(jù)顯示,截至2024年底,累計(jì)投運(yùn)電站1473座、總裝機(jī)62.13GW/141.37GWh。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2025年國(guó)內(nèi)電化學(xué)儲(chǔ)能累計(jì)裝機(jī)將繼續(xù)增長(zhǎng),達(dá)到62.5GW/163.7GWh。

數(shù)據(jù)來源:中國(guó)電力企業(yè)聯(lián)合會(huì)、中商產(chǎn)業(yè)研究院整理

2.項(xiàng)目應(yīng)用場(chǎng)景

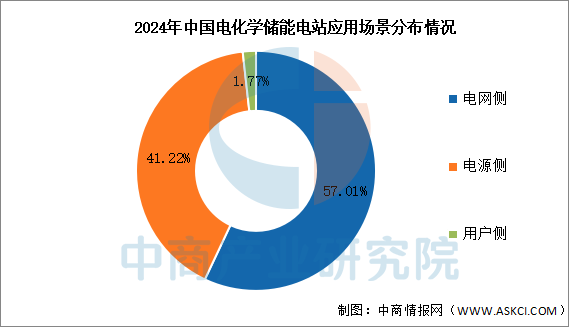

截至2024年底,電網(wǎng)側(cè)、電源側(cè)、用戶側(cè)電化學(xué)儲(chǔ)能裝機(jī)占比分別為57.01%、41.22%、1.77%,主要應(yīng)用場(chǎng)景為獨(dú)立儲(chǔ)能和新能源配儲(chǔ),合計(jì)占比95%。

數(shù)據(jù)來源:中國(guó)電力企業(yè)聯(lián)合會(huì)、中商產(chǎn)業(yè)研究院整理

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24

- 2024年中國(guó)網(wǎng)絡(luò)安全行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告(簡(jiǎn)版)06-24