2026年中國寵物醫療行業市場前景預測研究報告(簡版)

中商情報網訊:隨著寵物角色向“家庭成員”的根本性轉變,中國“它經濟”蓬勃發展。寵物醫療作為其中技術壁壘最高、消費粘性最強的核心環節,正從高速增長邁入規范化、專科化與數字化的高質量發展關鍵期。

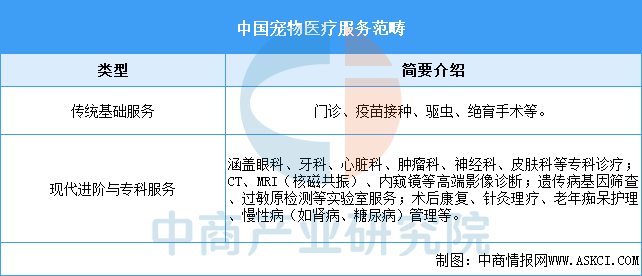

一、寵物醫療的定義

現代寵物醫療已超越傳統獸醫范疇,指為犬、貓等伴侶動物提供疾病預防、診斷、治療、康復及健康管理的專業醫療活動。其服務邊界持續擴展,形成了覆蓋寵物全生命周期的健康服務體系。

資料來源:中商產業研究院整理

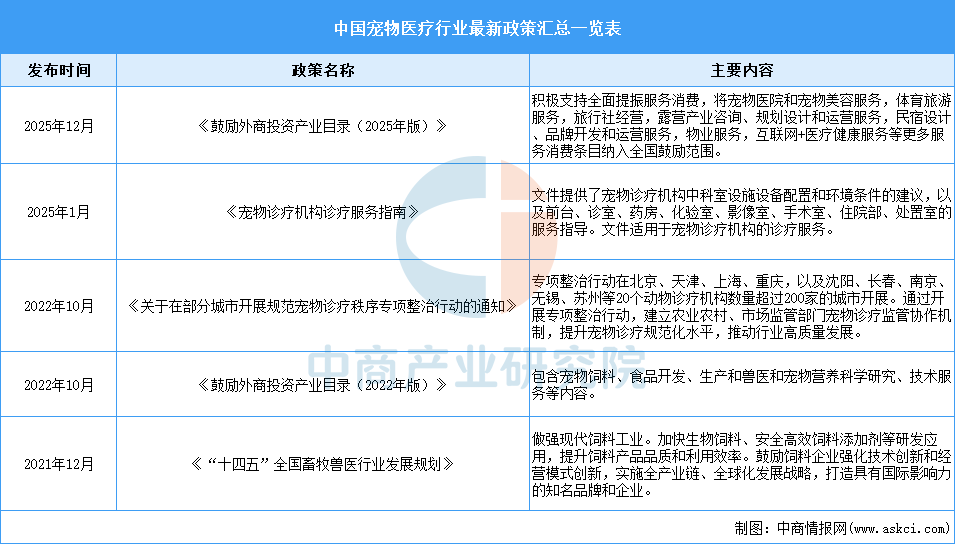

二、寵物醫療行業發展政策

當前中國寵物醫療行業監管框架已形成以《動物防疫法》為頂層設計,以《動物診療機構管理辦法》為核心規范,以多項國家標準為技術支撐的立體化體系。2025年以來政策密集出臺,行業正從“野蠻生長”加速邁向標準化、合規化發展階段。

資料來源:中商產業研究院整理

三、寵物醫療行業發展現狀

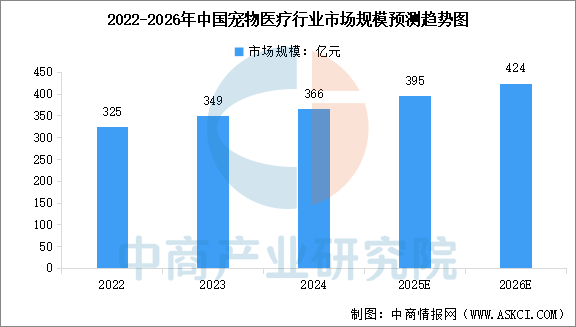

1.寵物醫療行業市場規模

寵物醫療是寵物消費市場中增長穩健的核心板塊。中商產業研究院發布的《2025-2030年中國寵物醫療市場深度研究及發展前景投資預測分析報告》顯示,中國寵物醫療行業市場規模從2022年的325億元增至2024年的366億元,期內年均復合增長率為6.12%。增長動力源于寵物數量增長、老齡化加劇及健康消費意識覺醒。中商產業研究院分析師預測,2025年中國寵物醫療行業市場規模將達到395億元,2026年市場規模將達到424億元。

數據來源:中商產業研究院整理

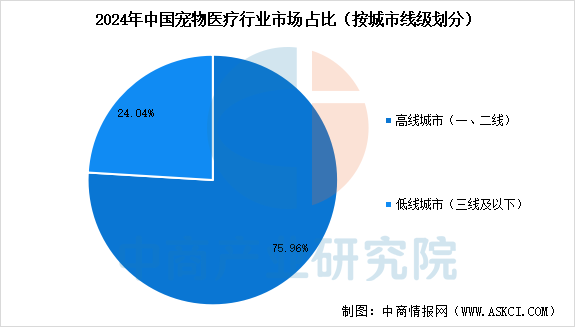

2.寵物醫療行業市場結構

中國寵物醫療市場呈現出明顯的二元格局,高線城市憑借強大的消費能力占據主導,低線城市則孕育著巨大的增長潛力。中商產業研究院發布的《2025-2030年中國寵物醫療市場深度研究及發展前景投資預測分析報告》顯示,2024年高線城市市場規模達278億元,占比75.96%,寵物主消費意愿強、對專科及高端服務接受度高,是當前行業發展的核心區域。低線城市市場規模為88億元,占比24.04%,低線城市寵物飼養基數龐大,增長速度快,是未來連鎖品牌市場下沉、開辟新增長曲線的關鍵潛力市場。

數據來源:中商產業研究院整理

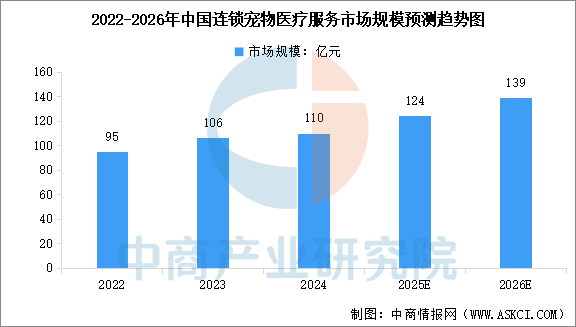

3.連鎖寵物醫療服務市場規模

連鎖化是提升服務質量、建立信任和降低成本的關鍵路徑。中商產業研究院發布的《2025-2030年中國寵物醫療市場深度研究及發展前景投資預測分析報告》顯示,2024年中國連鎖寵物醫療服務市場規模已達110億元,較上年增長3.8%。盡管發展迅速,但相比海外成熟市場,中國寵物醫療服務行業的連鎖化率仍有巨大提升空間,未來整合并購將持續活躍。中商產業研究院分析師預測,2025年中國連鎖寵物醫療服務市場規模將達到124億元,2026年市場規模將達到139億元。

數據來源:中商產業研究院整理

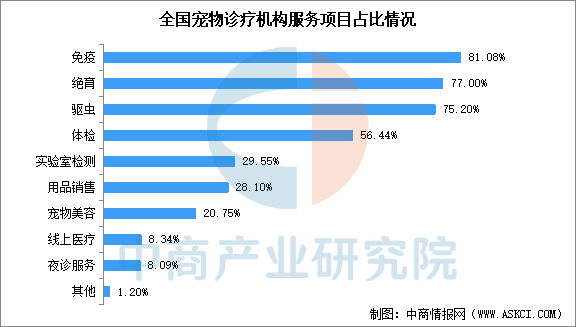

4.寵物診療機構服務項目

當前寵物醫院收入仍高度依賴基礎剛需服務,免疫、絕育、驅蟲三大項目滲透率最高,分別達81.08%、77.00%、75.20%。與此同時,腫瘤、心臟病、牙科等專科診療和高端影像檢查的收入占比正在快速提升,成為驅動客單價增長和醫院轉型升級的重要引擎。

數據來源:中商產業研究院整理

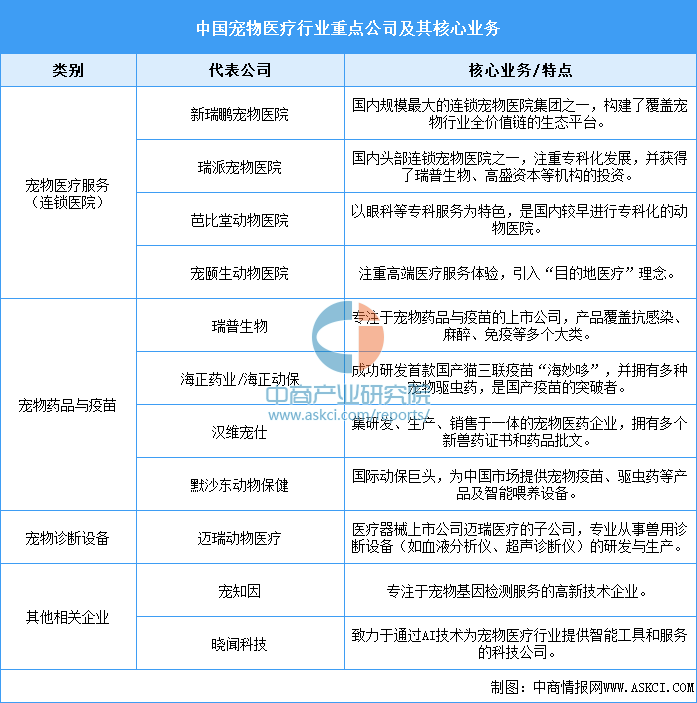

5.寵物醫療市場競爭格局

中國寵物醫療行業已形成覆蓋醫療服務、藥品、設備的完整產業鏈,各環節領軍企業如下:

資料來源:中商產業研究院整理

四、寵物醫療行業重點企業

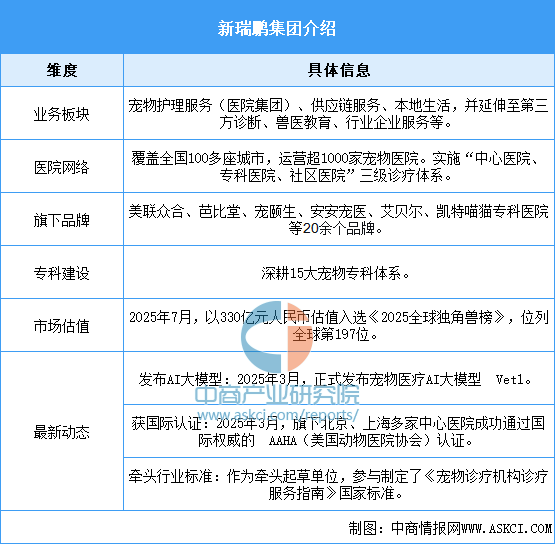

1.新瑞鵬集團

新瑞鵬集團是中國領先的綜合性寵物醫療生態平臺,以美聯眾合、芭比堂、寵頤生等連鎖醫院品牌為核心,在全國百余城市運營著超過1000家醫院。集團業務已擴展至供應鏈、第三方診斷、獸醫教育、寵物保險及線上平臺等多個協同領域,并構建了15大專科體系,其自主研發的AI影像診斷等系統已廣泛應用于全國網絡。

資料來源:中商產業研究院整理

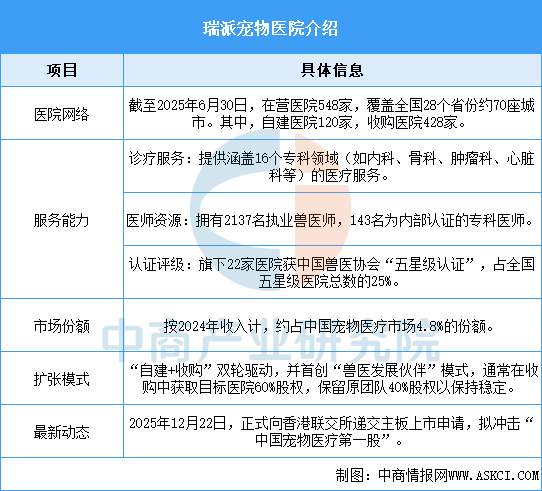

2.瑞派寵物醫院

瑞派寵物醫院是全國性大型連鎖機構,旗下擁有近600家門店,年接診量超過300萬例。醫院通過資本與并購構建網絡,并專注于醫療主業的深度運營。通過引入AI輔助診斷、電子健康檔案等數字化工具,瑞派持續提升服務品質,并注重“情緒呵護”,以降低寵物就診應激,重塑有溫度的醫療體驗。

資料來源:中商產業研究院整理

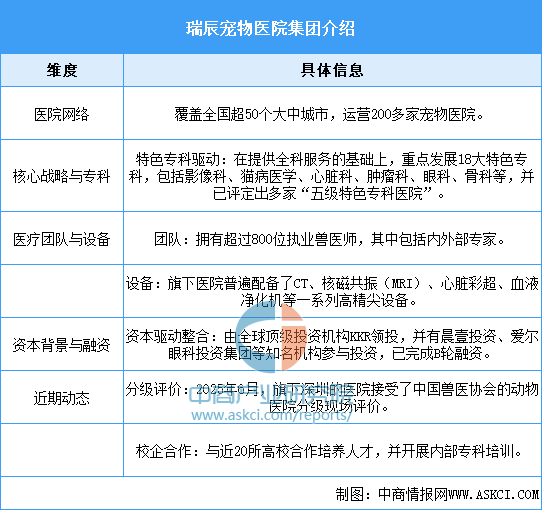

3.瑞辰寵物醫院

瑞辰寵物醫院是成立于2021年的全國性連鎖寵物醫療集團。依托資本優勢,公司通過并購整合快速擴張,現已在全國運營超過200家醫院,與行業頭部企業并稱為“三瑞”。其核心戰略是聚焦骨科、眼科等特色專科,以此建立差異化優勢,是中國寵物醫療市場中快速崛起的重要新興力量。

資料來源:中商產業研究院整理

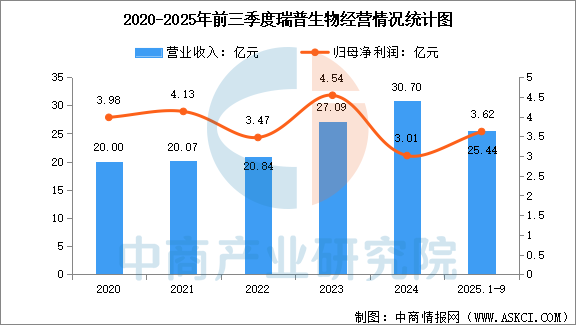

4.瑞普生物

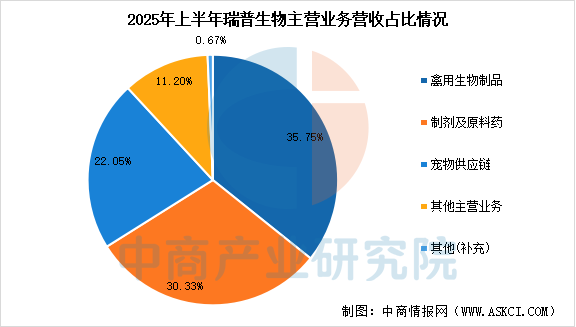

瑞普生物股份有限公司為經濟動物及伴侶動物提供全生命周期的疫病防控產品及服務,是中國規模最大、產品種類最全的獸藥企業之一,也是國家重大動物疫病(高致病性禽流感、口蹄疫)防控疫苗生產企業。2025年前三季度,公司實現營業收入25.44億元,同比增長13.50%,實現歸屬于上市公司股東的凈利潤3.62億元,同比增長45.64%。上半年,公司禽用生物制品收入6.105億元,占比35.75%,制劑及原料藥收入5.179億元,占比30.33%,寵物供應鏈收入3.764億元,占比22.05%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

5.漢維寵仕

上海漢維生物醫藥科技有限公司是一家集寵物醫藥健康產品研發、生產與國內外營銷于一體的國際化高新技術企業。漢維寵仕專注于抗感染、皮膚、鎮痛、泌尿、眼科、心血管和體內外驅蟲等寵物藥領域,持續為客戶提供寵物專用新型藥品、保健護理產品和專業化服務。截止到2025年1月,漢維寵仕已取得國家新獸藥證書13個,47個寵物藥品批文,研發管線產品50+。

五、寵物醫療行業發展前景

1.監管深化推動行業整合,規范化與集中度有望提升

隨著2025年以來一系列監管政策的實施與落地,行業規范化發展預計將成為明確趨勢。新版許可備案與全國信息聯網等舉措,將有助于逐步清出在人員資質、設施條件等方面不合規的運營主體。在此過程中,資本與連鎖集團可能通過收購整合進一步拓展網絡,市場集中度有望穩步提升,頭部企業的規模與品牌優勢或將繼續強化。

2.專科化+數字化成為重要發展方向,持續優化服務模式

為構建差異化競爭優勢與提升服務價值,加大對特色專科(如心臟、腫瘤、貓科等)的投入已成為主要機構的重要戰略。同時,數字化轉型預計將持續深化:AI輔助診斷、在線健康管理工具和SaaS系統將更廣泛地應用于提升運營效率與客戶體驗;寵物保險產品的普及,也有望與醫療服務加強協同,進一步釋放消費潛力。

3.供應鏈本土化與市場下沉,將拓展行業增長空間

在產業政策與市場需求的雙重驅動下,寵物藥品、高端設備等領域的本土化研發與生產進程有望加快,國內企業正著力研發以補充專科用藥等細分市場。另一方面,隨著一二線核心市場競爭日趨充分,擁有龐大潛在客群與增長彈性的低線市場,預計將成為連鎖機構下一步擴張與布局的重點區域,有助于推動全國范圍內寵物醫療服務的均衡發展。