2026年中國固態(tài)電池產業(yè)鏈圖譜及投資布局分析(附產業(yè)鏈全景圖)

關鍵詞: 固態(tài)電池 固態(tài)電池產業(yè)鏈

中商情報網訊:在全球能源結構轉型與新能源汽車產業(yè)持續(xù)升級的背景下,固態(tài)電池憑借其高能量密度、高安全性及長循環(huán)壽命等核心優(yōu)勢,已成為下一代電池技術競爭的制高點。

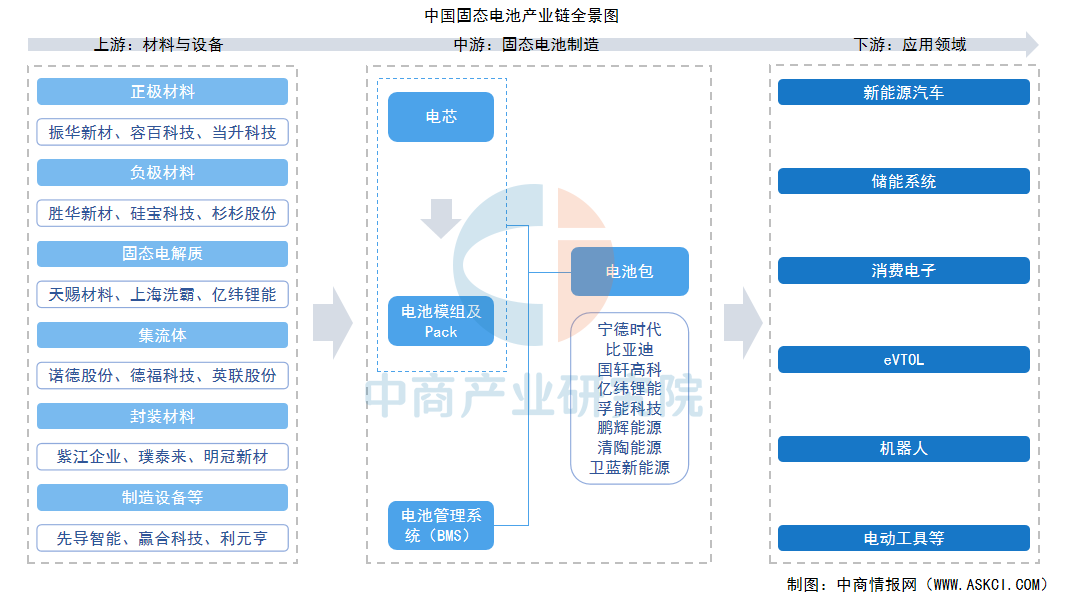

一、產業(yè)鏈

固態(tài)電池產業(yè)鏈上游為材料及設備,包括正極材料、負極材料、固態(tài)電解質、集流體、封裝材料、制造設備等;中游涵蓋固態(tài)電池的制造環(huán)節(jié),包括電芯設計生產、封裝集成、電池管理系統(tǒng)(BMS)開發(fā)以及模組/Pack系統(tǒng)集成;下游應用領域廣泛,覆蓋新能源汽車、儲能系統(tǒng)、消費電子、電動垂直起降航空器(eVTOL)以及機器人等。

資料來源:中商產業(yè)研究院整理

二、上游分析

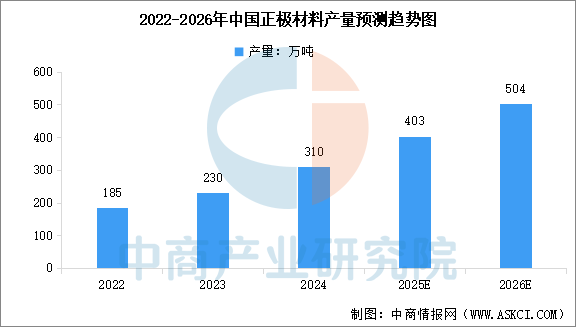

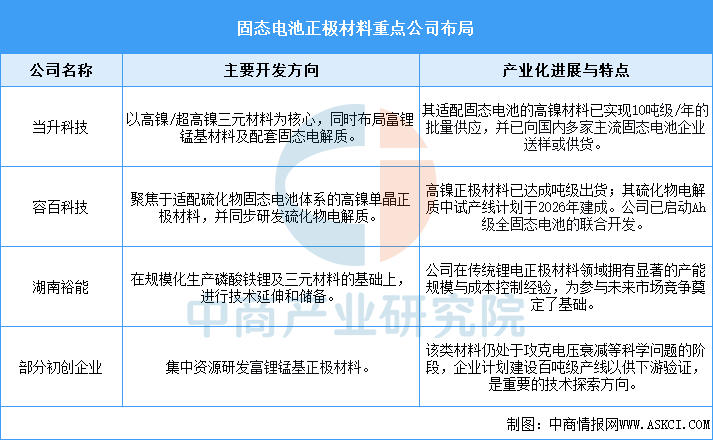

1.正極材料

為滿足固態(tài)電池對更高能量密度的需求,正極材料體系正從當前主流的磷酸鐵鋰和高鎳三元,向超高鎳三元、富鋰錳基等更高容量或更高電壓體系演進。中商產業(yè)研究院發(fā)布的《2025-2030年中國正極材料行業(yè)深度研究及發(fā)展前景投資預測分析報告》顯示,2024年中國正極材料產量達310萬噸,較上年增長34.78%。中商產業(yè)研究院分析師預測,2026年中國正極材料產量將超過500萬噸。

數據來源:工信部、中商產業(yè)研究院整理

高鎳三元材料憑借較高的能量密度和相對成熟的技術,是目前半固態(tài)電池實現(xiàn)量產裝車的主要選擇,當升科技、容百科技等企業(yè)已實現(xiàn)批量供貨。富鋰錳基材料雖理論容量優(yōu)勢顯著,被視為下一代方向,但仍受限于電壓衰減等問題,目前處于研發(fā)攻關階段。

資料來源:中商產業(yè)研究院整理

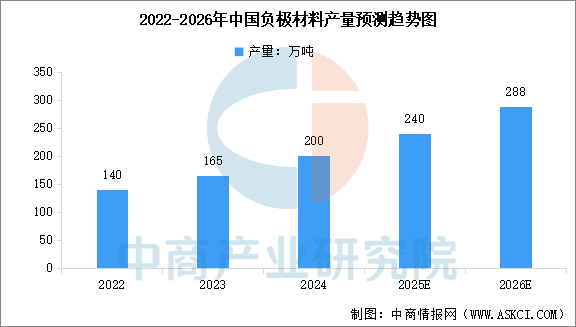

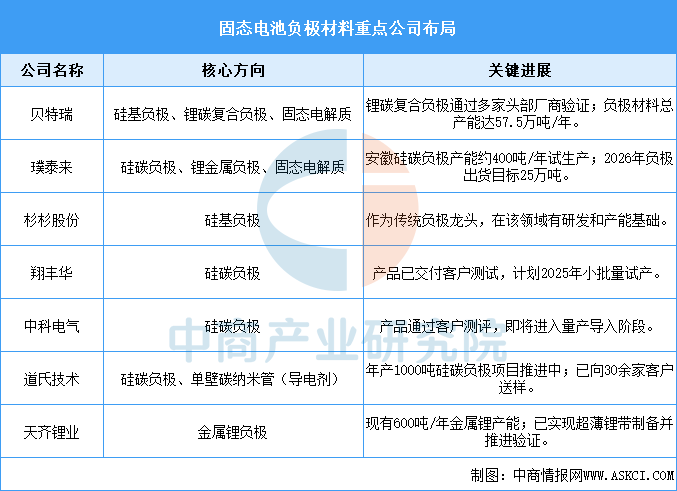

2.負極材料

固態(tài)電池負極材料的發(fā)展路徑明確,沿“石墨→硅基負極→金屬鋰負極”演進。當前產業(yè)化焦點集中于硅碳/硅氧等硅基負極,而金屬鋰負極也已展開前瞻性研發(fā)。中商產業(yè)研究院發(fā)布的《2025-2030年中國負極材料行業(yè)深度研究及發(fā)展前景投資預測分析報告》顯示,2024年中國負極材料產量達200萬噸,較上年增長21.21%。中商產業(yè)研究院分析師預測,2026年中國負極材料產量將達到288萬噸。

數據來源:工信部、中商產業(yè)研究院整理

貝特瑞、璞泰來等領軍企業(yè)在從硅基負極到金屬鋰負極的產業(yè)化布局上較為領先。杉杉股份、翔豐華等公司則聚焦于硅碳負極的產能提升與客戶認證。此外,天齊鋰業(yè)等依托上游資源優(yōu)勢,專注于金屬鋰負極的遠期技術儲備。

資料來源:中商產業(yè)研究院整理

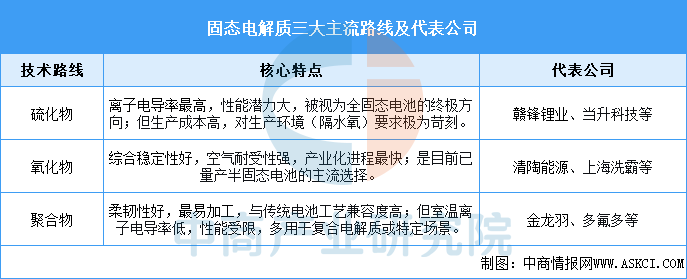

3.固態(tài)電解質

固態(tài)電解質是決定技術路徑的核心,已形成硫化物、氧化物、聚合物三大主流路線并行的格局。氧化物路線(如清陶能源、上海洗霸)因綜合穩(wěn)定性好、空氣耐受性強,已成為當前半固態(tài)電池量產采用的主流技術。硫化物路線(如贛鋒鋰業(yè))憑借最高的離子電導率,被視為實現(xiàn)全固態(tài)電池的終極方向,但面臨成本高昂、生產環(huán)境苛刻的挑戰(zhàn)。聚合物路線(如金龍羽)則以優(yōu)異的加工性見長,多作為復合電解質組分或在特定場景應用。

資料來源:中商產業(yè)研究院整理

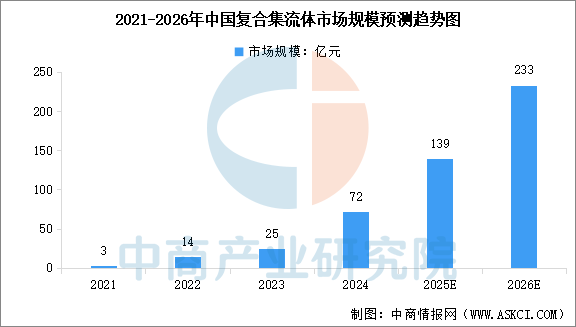

4.復合集流體

復合集流體是解決固態(tài)電池“固-固界面”機械應力問題的關鍵工程方案。其“金屬-高分子-金屬”的三明治結構能有效緩沖循環(huán)過程中的體積變化,維持界面穩(wěn)定。中商產業(yè)研究院發(fā)布的《2025-2030年中國復合集流體行業(yè)深度研究及發(fā)展前景投資預測分析報告》顯示,2021年至2024年中國復合集流體行業(yè)市場規(guī)模由3億元增至72億元,年復合增長率達到188.4%。中商產業(yè)研究院分析師預測,2026年中國復合集流體行業(yè)市場規(guī)模將達到233億元。

數據來源:中商產業(yè)研究院整理

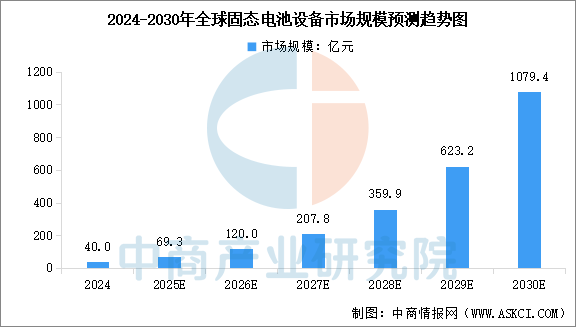

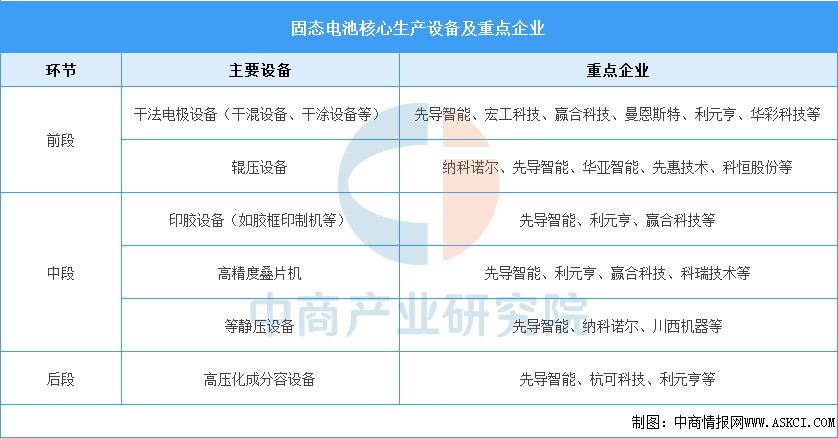

5.固態(tài)電池設備

全固態(tài)電池的制造流程革新對設備提出了全新要求,引入了干法電極制備、等靜壓及高壓化成等核心工藝。中商產業(yè)研究院發(fā)布的《2025-2030年中國全固態(tài)電池設備深度分析及投資前景研究預測報告》顯示,2024年全球固態(tài)電池設備市場規(guī)模為40億元,其中半固態(tài)電池設備市場規(guī)模為38.4億元,全固態(tài)電池設備市場規(guī)模為1.6億元。中商產業(yè)研究院分析師預測,2025年全球固態(tài)電池設備市場規(guī)模將達到69.3億元,2030年市場規(guī)模將超過千億元。

數據來源:EVTank、中商產業(yè)研究院整理

前段工藝中,干法電極設備是關鍵,主要包括干混設備和干涂設備等,重點企業(yè)有先導智能、宏工科技、贏合科技;中段主要涉及電芯組裝,如膠框印制機、高精度疊片機、等靜壓機等,重點企業(yè)包括先導智能、利元亨、納科諾爾等;后段的高壓化成分容設備企業(yè)主要包括杭可科技、利元亨。

資料來源:中商產業(yè)研究院整理

三、中游分析

1.全球固態(tài)電池市場規(guī)模

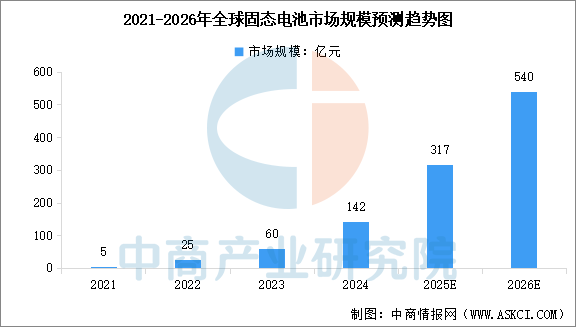

中商產業(yè)研究院發(fā)布的《2025-2031年中國固態(tài)電池行業(yè)深度市場調研及投資策略建議報告》顯示,2021年,全球固態(tài)電池市場規(guī)模約5億元,以研發(fā)和示范項目為主。2024年,隨半固態(tài)電池技術開始實現(xiàn)小批量量產,并應用于高端車型及消費電子領域,全球固態(tài)電池市場規(guī)模迅速增長至142億元。隨著各大車企積極推動固態(tài)電池產業(yè)化,以及無人機、儲能等場景對于長續(xù)航高安全電池需求提升,中商產業(yè)研究院分析師預測,2026年全球固態(tài)電池市場規(guī)模將達到540億元。

數據來源:中商產業(yè)研究院整理

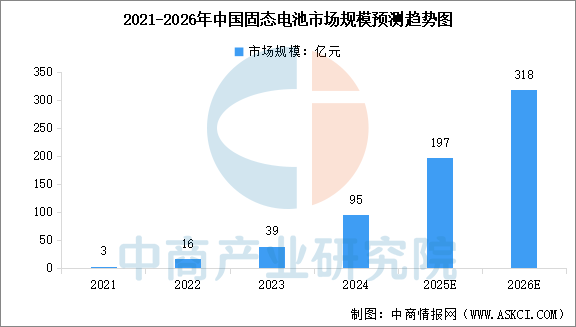

2.中國固態(tài)電池市場規(guī)模

中商產業(yè)研究院發(fā)布的《2025-2031年中國固態(tài)電池行業(yè)深度市場調研及投資策略建議報告》顯示,2021年至2024年中國固態(tài)電池處于加速研發(fā)階段,固態(tài)電池市場規(guī)模由3億元增長至95億元,年復合增長率達到216.4%。隨著固態(tài)電池技術迭代突破、政策扶持力度持續(xù)加大、大規(guī)模商業(yè)化應用,中商產業(yè)研究院分析師預測,2026年中國固態(tài)電池市場規(guī)模將達到318億元。

數據來源:中商產業(yè)研究院整理

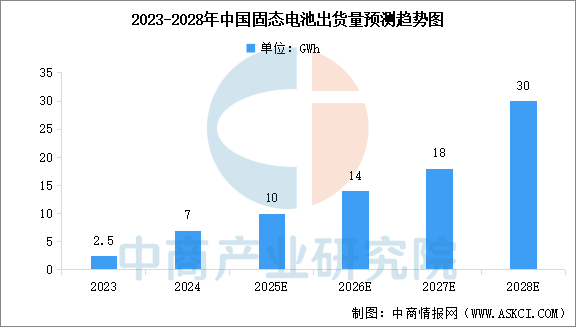

3.中國固態(tài)電池出貨量

當前半固態(tài)電池已實現(xiàn)量產裝車,全固態(tài)電池處于中試到預量產突破的階段。中商產業(yè)研究院發(fā)布的《2025-2031年中國固態(tài)電池行業(yè)深度市場調研及投資策略建議報告》顯示,2024年,中國固態(tài)電池(主要為半固態(tài))出貨量約7GWh,市場滲透率仍低。2027年將是固態(tài)電池產業(yè)從市場發(fā)展初期邁向快速上升期的轉折點,固態(tài)電池將進入快速增長期。中商產業(yè)研究院分析師預測,2027年中國固態(tài)電池出貨量將達到18GWh,2028年達到30GWh。

數據來源:GGII、中商產業(yè)研究院整理

4.固態(tài)電池重點產線建設

產線建設方面,安瓦新能源的全球首條GWh級產線已于2025年下線樣件;國軒高科、孚能科技、億緯鋰能等企業(yè)的中試線正密集建設,計劃于2025年底至2026年初實現(xiàn)小批量交付。

資料來源:中商產業(yè)研究院整理

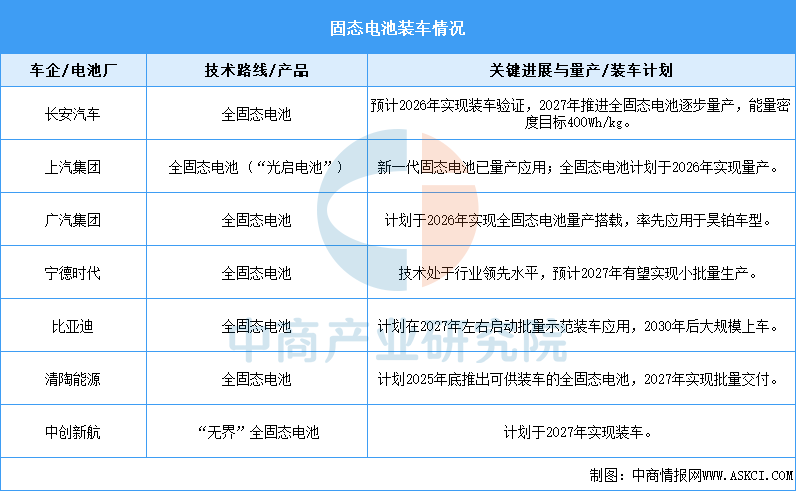

5.固態(tài)電池裝車情況

半固態(tài)電池已率先實現(xiàn)量產交付(如上汽MG4),行業(yè)焦點正轉向全固態(tài),長安、上汽、廣汽等主流車企已明確規(guī)劃于2026年啟動裝車驗證,并力爭在2027年實現(xiàn)小批量量產。綜合來看,全固態(tài)電池有望在2030年前后完成中試驗證并進入規(guī)模裝車階段。

資料來源:中商產業(yè)研究院整理

四、下游分析

1.新能源汽車

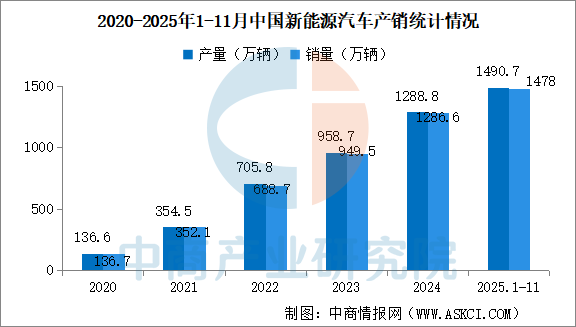

新能源汽車是固態(tài)電池實現(xiàn)產業(yè)化最核心、需求最明確的應用市場,其龐大的產業(yè)規(guī)模為固態(tài)電池的未來滲透提供了堅實的基礎。中商產業(yè)研究院發(fā)布的《2025-2030年中國新能源汽車產業(yè)調研及發(fā)展趨勢前瞻報告》顯示,2025年1-11月,新能源汽車產銷分別完成1490.7萬輛和1478.0萬輛,同比分別增長31.4%和31.2%,新能源汽車新車銷量達到汽車新車總銷量的47.5%。

數據來源:中汽協(xié)、中商產業(yè)研究院整理

2.儲能系統(tǒng)

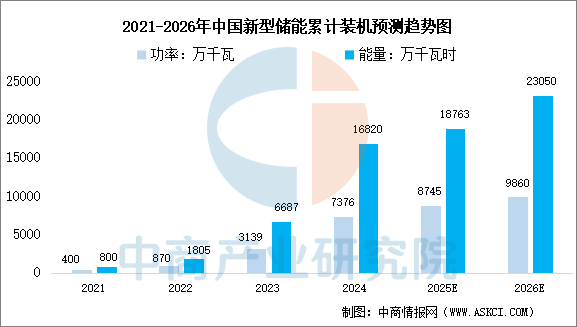

大規(guī)模電化學儲能對電池的本征安全性和長循環(huán)壽命有極高要求,這與固態(tài)電池的優(yōu)勢高度契合。固態(tài)電池有望在未來高安全標準的儲能場景中占據重要地位。中商產業(yè)研究院發(fā)布的《2025-2030年中國新型儲能產業(yè)深度分析及發(fā)展趨勢研究預測報告》顯示,截至2024年底,全國已建成投運新型儲能項目累計裝機規(guī)模達7376萬千瓦/1.68億千瓦時,約為“十三五”末的20倍,較2023年底增長超過130%。中商產業(yè)研究院分析師預測,2026年將增長至9860萬千瓦/2.31億千瓦時。

數據來源:中商產業(yè)研究院整理

3.消費電子

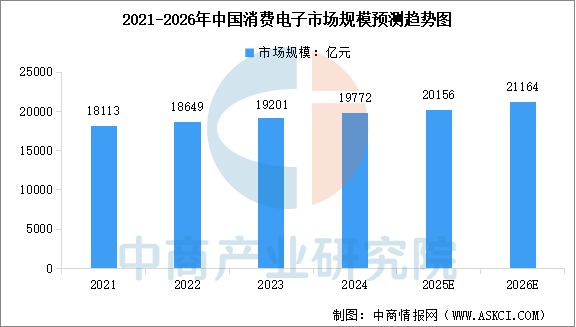

消費電子對輕薄化、高安全性的追求,使得固態(tài)電池在高端電子產品中應用潛力大。中商產業(yè)研究院發(fā)布的《2025-2030年中國消費電子行業(yè)市場前景預測及未來發(fā)展趨勢報告》顯示,2024年中國消費電子市場規(guī)模達到約1.98萬億元,近五年年均復合增長率為2.65%。中商產業(yè)研究院分析師預測,2025年中國消費電子市場規(guī)模將達到2.02萬億元,2026年市場規(guī)模將達到2.12萬億元。

數據來源:中商產業(yè)研究院整理