2026年中國云計算行業(yè)市場前景預測研究報告(簡版)

關鍵詞: 云計算

中商情報網(wǎng)訊:云計算本質上是一種商業(yè)模式的創(chuàng)新和技術能力的普惠化。它讓計算能力像水、電、燃氣一樣,成為一種隨取隨用的公共基礎設施,極大地降低了數(shù)字時代的創(chuàng)新門檻,是推動當今人工智能、大數(shù)據(jù)、物聯(lián)網(wǎng)等技術爆發(fā)的重要基石。

一、云計算的定義

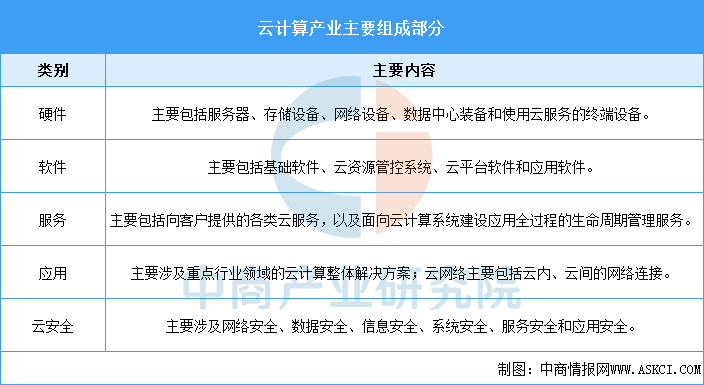

云計算是基于網(wǎng)絡以服務方式將分散的計算、存儲、軟件等信息技術資源進行供應和管理的模式。云計算作為信息技術發(fā)展和服務模式創(chuàng)新的集中體現(xiàn),已成為數(shù)字經(jīng)濟的關鍵技術基座,對加快發(fā)展新質生產(chǎn)力、賦能產(chǎn)業(yè)轉型升級、構建良好數(shù)字生態(tài)具有重要支撐作用。云計算產(chǎn)業(yè)主要涉及硬件、軟件、服務、應用、網(wǎng)絡和安全等6個部分。

資料來源:中商產(chǎn)業(yè)研究院整理

二、云計算行業(yè)發(fā)展政策

云計算作為數(shù)字經(jīng)濟的核心基礎設施,已被納入“新基建”、“東數(shù)西算”等國家重大工程。國家不僅出臺頂層設計文件(如《云計算綜合標準化體系建設指南》),還通過具體政策引導數(shù)據(jù)中心綠色化、集約化發(fā)展,并鼓勵AI與云計算的深度融合。

資料來源:中商產(chǎn)業(yè)研究院整理

三、云計算行業(yè)發(fā)展現(xiàn)狀

1.全球云計算市場規(guī)模

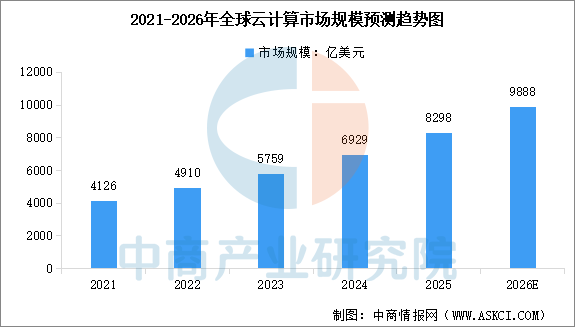

當前云計算行業(yè)正處由AI與數(shù)字化驅動的新階段,全球市場規(guī)模保持快速增長。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國云計算行業(yè)深度分析及發(fā)展趨勢預測研究報告》顯示,全球云計算市場規(guī)模從2021年的4126億美元增長至2024年的6929億美元,年均復合增長率達18.9%,2025年市場規(guī)模約為8298億美元。中商產(chǎn)業(yè)研究院分析師預測,2026年全球云計算市場規(guī)模將達到9888億美元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

2.中國云計算市場規(guī)模

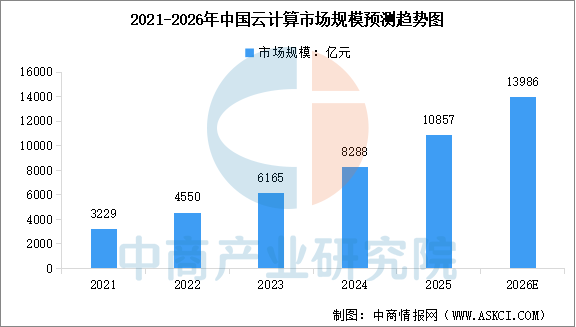

我國云計算產(chǎn)業(yè)在多年快速發(fā)展基礎上,正步入技術融合與深化應用的新階段,推動市場規(guī)模持續(xù)高速增長。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國云計算行業(yè)深度分析及發(fā)展趨勢預測研究報告》顯示,2024年中國云計算市場規(guī)模達8288億元,較上年增長34.44%,2025年市場規(guī)模約為10857億元。中商產(chǎn)業(yè)研究院分析師預測,2026年中國云計算市場規(guī)模將達到13986億元。

數(shù)據(jù)來源:中國信通院、中商產(chǎn)業(yè)研究院整理

3.中國云計算部署模式

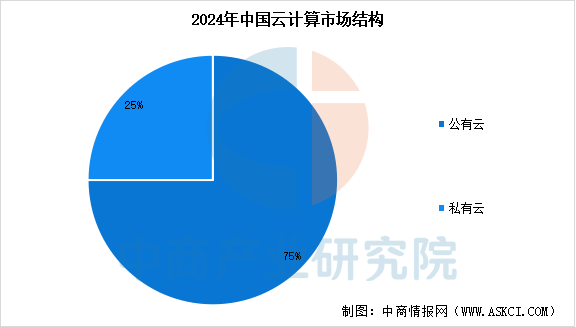

從部署模式看,中國云計算市場由公有云與私有云構成,兩者均保持快速增長,共同推動整體市場擴張。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國云計算行業(yè)深度分析及發(fā)展趨勢預測研究報告》顯示,2024年,中國公有云市場規(guī)模達6216億元,占據(jù)75%的市場份額;私有云市場規(guī)模為2072億元,占比25%。

數(shù)據(jù)來源:中國信通院、中商產(chǎn)業(yè)研究院整理

4.中國云計算服務模式

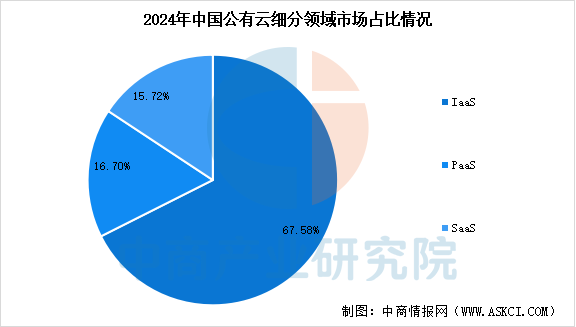

在公有云市場中,服務模式呈現(xiàn)出顯著的結構分化,IaaS(基礎設施即服務)層作為資源基座占據(jù)主導。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國云計算行業(yè)深度分析及發(fā)展趨勢預測研究報告》顯示,2024年公有云IaaS市場規(guī)模為4201億元,占比67.58% ;公有云PaaS市場規(guī)模為1038億元,占比16.70%;公有云SaaS市場規(guī)模為977億元,占比15.72%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

5.云計算行業(yè)市場競爭格局

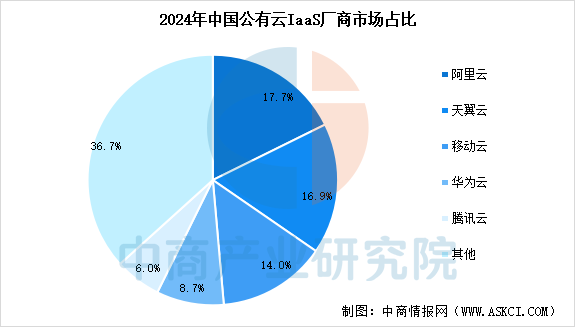

云計算行業(yè)市場競爭格局呈現(xiàn)顯著的“馬太效應”,全球市場由亞馬遜AWS、微軟Azure和谷歌云等少數(shù)巨頭主導;中國市場同樣高度集中,以阿里云、華為云、騰訊云為代表的領先廠商依托其在IaaS領域的基礎設施和生態(tài)優(yōu)勢占據(jù)主導地位,同時運營商云(如天翼云、移動云)憑借其網(wǎng)絡資源與政企市場渠道快速崛起。

數(shù)據(jù)來源:中國信通院、中商產(chǎn)業(yè)研究院整理

四、云計算行業(yè)重點企業(yè)

1.阿里巴巴

阿里巴巴旗下的阿里云是亞太地區(qū)領先的云服務與AI公司。其核心戰(zhàn)略是打造“全球一張網(wǎng)”,為出海企業(yè)提供覆蓋全球29個地域、87個可用區(qū)的一致化云服務。在AI領域,阿里云不僅提供強大的公共云AI算力,還推出了全球頂尖的開源大模型系列通義千問,服務全球開發(fā)者。阿里云正憑借其全球化的基礎設施和開放的AI生態(tài),成為驅動中國企業(yè)全球化的重要技術引擎。

截至2025年9月30日止六個月,阿里巴巴總營收4954.47億元,同比增長3%,歸屬于普通股股東的凈利潤641.06億元,同比下降6%。云計算方面,公司云智能集團收入為732.22億元,較2024年同期增長30%,主要由公共云業(yè)務收入增長所帶動,其中包括AI相關產(chǎn)品采用量的提升。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

2.華為

華為云的核心定位是成為行業(yè)的“AI黑土地” ,尤其專注于為政企及傳統(tǒng)行業(yè)提供全棧AI解決方案。其最大特色是深度融合AI與產(chǎn)業(yè),例如,自研的盤古大模型已在制造、政務、交通等30多個行業(yè)的500多個場景中落地,解決具體業(yè)務難題。在技術上,華為云通過昇騰AI云服務、CloudMatrix超節(jié)點集群等,提供澎湃的AI算力,并首創(chuàng)了高效的AI Token推理服務,旨在為企業(yè)提供一個堅實、高效且智能的云底座。

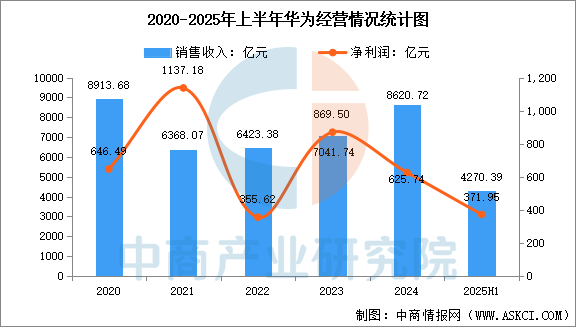

2025年上半年,華為營收為4270.39億元,同比增長3.95%,凈利潤為371.95億元,同比下降32%。2024年公司云計算業(yè)務收入385.23億元,占比4.5%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

3.騰訊

騰訊云依托于騰訊龐大的社交、內(nèi)容和游戲生態(tài),形成了獨特的服務優(yōu)勢。騰訊云正積極推動云業(yè)務出海,將東南亞作為重點區(qū)域,并利用在國內(nèi)服務游戲、媒體等行業(yè)的經(jīng)驗開拓當?shù)厥袌觥M瑫r,騰訊大力投入AI,將AI技術深度融入其廣告、游戲等核心業(yè)務,并圍繞AI基礎設施、智能體(Agent)等層面進行布局。在國內(nèi)市場,騰訊云致力于推動國產(chǎn)軟硬件從“可用”到“更優(yōu)選”,其全棧自主創(chuàng)新軟件體系(“6T”產(chǎn)品矩陣)已深入政務、金融、能源等多個關鍵行業(yè)的核心場景。

2025年1-9月,騰訊控股收入5573.95億元,同比增長14%,公司權益持有人應占盈利1665.82億元,同比增長17%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

4.中國電信

作為通信運營商背景的云服務商,中國電信的核心優(yōu)勢在于“云網(wǎng)融合”,致力于將天翼云打造成服務國家數(shù)字化的“國家云”。公司正全面擁抱人工智能,加快建設“算力、平臺、數(shù)據(jù)、模型、應用”五位一體的智能云體系,目標是成為推動AI發(fā)展的國家隊和主力軍。在實踐層面,天翼云已研發(fā)了超過110個行業(yè)大模型,服務超過2萬家行業(yè)客戶,并在量子計算、低空經(jīng)濟等前沿領域進行創(chuàng)新布局。

2025年前三季度,中國電信營業(yè)收入為3942.70億元,同比增長0.59%,歸屬于上市公司股東的凈利潤為307.73億元,同比增長5.03%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

5.中國移動

中國移動旗下的移動云,其最突出的特點是充分發(fā)揮了運營商網(wǎng)絡優(yōu)勢,著力構建“算網(wǎng)一體”的融合服務。通過“算網(wǎng)大腦”對全國“4+N+31+X”的梯次化算力布局進行智能調度,移動云能夠為客戶提供云、網(wǎng)、算力一體化的服務。憑借央企保障和屬地化服務的核心優(yōu)勢,移動云在政務云、工業(yè)云等市場表現(xiàn)出色,近年來實現(xiàn)了業(yè)務的快速增長,公有云(IaaS+PaaS)市場份額已位居國內(nèi)前列。

2025年前三季度,中國移動營業(yè)總收入為7946.66億元,同比增長0.41%,歸母凈利潤為1153.53億元,同比增長4.03%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

五、云計算行業(yè)發(fā)展前景

1.云計算行業(yè)技術架構持續(xù)升級,正從底層重構企業(yè)IT基礎設施。

云原生技術推動企業(yè)應用向容器化、微服務化演變,Serverless/FaaS模式讓開發(fā)者無需管理服務器即可構建應用,大幅降低運維復雜度。同時,云計算與人工智能深度融合,AI大模型訓練和推理對算力的海量需求倒逼云平臺優(yōu)化分布式計算和智能調度能力,而AI也反過來賦能云計算實現(xiàn)負載預測、異常檢測和自愈功能,使服務更智能高效。此外,邊緣計算與中心云協(xié)同互補,通過將算力下沉至數(shù)據(jù)源頭,滿足自動駕駛、工業(yè)互聯(lián)網(wǎng)等低延遲場景需求,算網(wǎng)云融合進入3.0時代,向下實現(xiàn)異構算力一體化調度,向上定義數(shù)字應用新界面。

2.云計算市場需求持續(xù)擴張,增長動力從互聯(lián)網(wǎng)向千行百業(yè)全面滲透。

傳統(tǒng)企業(yè)為降本增效加速數(shù)字化轉型,金融、醫(yī)療、教育、制造業(yè)、農(nóng)業(yè)等領域對彈性計算、數(shù)據(jù)存儲和分析的需求日益旺盛。AI應用爆發(fā)催生智能算力新藍海,預計2025年75%的企業(yè)將使用AI大模型,同時91%的企業(yè)采用多云/混合云架構部署業(yè)務,推動云計算市場規(guī)模持續(xù)高速增長。此外,中小企業(yè)上云意識覺醒,公有云按需付費模式降低技術門檻,而大型央國企傾向私有云或混合云保障數(shù)據(jù)主權,不同部署模式各取所需。需求側深刻變革要求云服務商提供更細分、更貼近場景的行業(yè)解決方案。

3.云計算產(chǎn)業(yè)生態(tài)在政策支持下日趨完善,自主可控與綠色低碳成為核心方向。

國家將云計算列為戰(zhàn)略性新興產(chǎn)業(yè)重點扶持,"十四五"規(guī)劃明確推動云計算與實體經(jīng)濟深度融合,"東數(shù)西算"工程設立10個國家數(shù)據(jù)中心集群,帶動產(chǎn)業(yè)鏈投資超3萬億元,優(yōu)化算力資源布局。信創(chuàng)背景下,運營商云作為國家隊加速崛起,天翼云、移動云等憑借云網(wǎng)融合、安全可信優(yōu)勢在政務云市場占據(jù)主導,同時國內(nèi)開源社區(qū)蓬勃發(fā)展,逐步構建自主技術生態(tài)。此外,政策對數(shù)據(jù)中心PUE值提出更高要求,驅動液冷等節(jié)能技術規(guī)模化應用,綠色低碳成為云基礎設施建設的硬約束。