2026年全球半導體硅片銷售收入及重點企業(yè)布局預測分析(圖)

關鍵詞: 半導體硅片

中商情報網(wǎng)訊:半導體硅片是制造集成電路(IC)、分立器件、傳感器等半導體產(chǎn)品的核心基礎材料,占半導體材料市場份額超35%,是電子信息產(chǎn)業(yè)的“基石”。

全球銷售收入

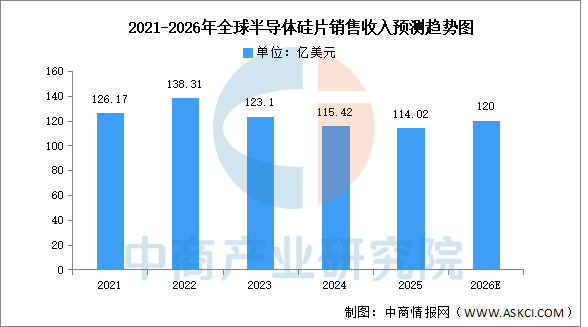

中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年全球及中國半導體硅片產(chǎn)業(yè)發(fā)展趨勢分析及投資風險預測報告》顯示,2024年全球半導體硅片銷售收入同比下降6.2%至115.42億美元,2025年延續(xù)下行趨勢再降1.2%至114.02億美元,但出貨面積同比增長5.8%,呈現(xiàn)“量增價減”背離態(tài)勢,顯示行業(yè)正處周期底部、價格承壓而需求逐步回暖。中商產(chǎn)業(yè)研究院分析師預測,主要受益于AI芯片及先進制程需求拉動、庫存周期反轉及價格企穩(wěn)回升,2026年全球半導體硅片銷售收入預期回升至約120億美元。

數(shù)據(jù)來源:SEMI、中商產(chǎn)業(yè)研究院整理

重點企業(yè)分析

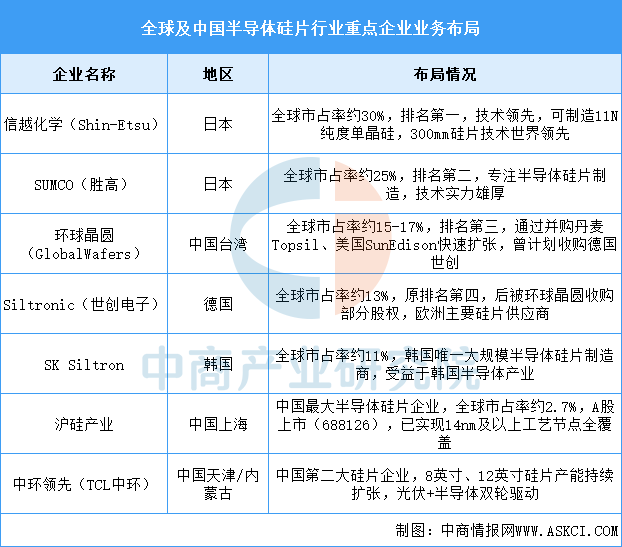

全球半導體硅片市場呈現(xiàn)高度壟斷格局,日本信越化學和SUMCO合計占據(jù)約55%市場份額,前五家企業(yè)(含環(huán)球晶圓、世創(chuàng)、SKSiltron)合計市占率超過85%。中國企業(yè)滬硅產(chǎn)業(yè)和中環(huán)領先正在快速追趕,已初步實現(xiàn)國產(chǎn)替代,但在高端12英寸硅片領域與國際龍頭仍存在技術差距,當前主要覆蓋14nm及以上成熟制程。隨著全球晶圓廠擴產(chǎn)和中國半導體產(chǎn)業(yè)自主化進程加速,國產(chǎn)硅片企業(yè)市場份額有望持續(xù)提升。

資料來源:中商產(chǎn)業(yè)研究院整理