萬億藍海“領航”未來:深度解讀“十五五”規劃建議中的低空經濟密碼

中商情報網訊:隨著"十五五"規劃建議將低空經濟列為戰略性新興產業集群發展重點,這一依托低空空域資源的綜合性經濟形態正迎來歷史性機遇。29省區市將其納入地方規劃建議,標志著我國低空經濟邁入系統化布局階段,成為培育新質生產力的核心戰場。從技術研發到場景應用,從基建配套到生態構建,一場覆蓋全產業鏈的產業升級浪潮正在重塑航空經濟新格局。

一、“十五五”規劃中的低空經濟戰略部署

低空經濟是航空經濟細分的一種業態,主要是以低空空域資源為依托,以各種有人駕駛或無人駕駛航空器的低空飛行活動為載體,通過高效率配置資源,輻射帶動相關領域融合發展的綜合性經濟形態,是發展新質生產力的典型代表之一。

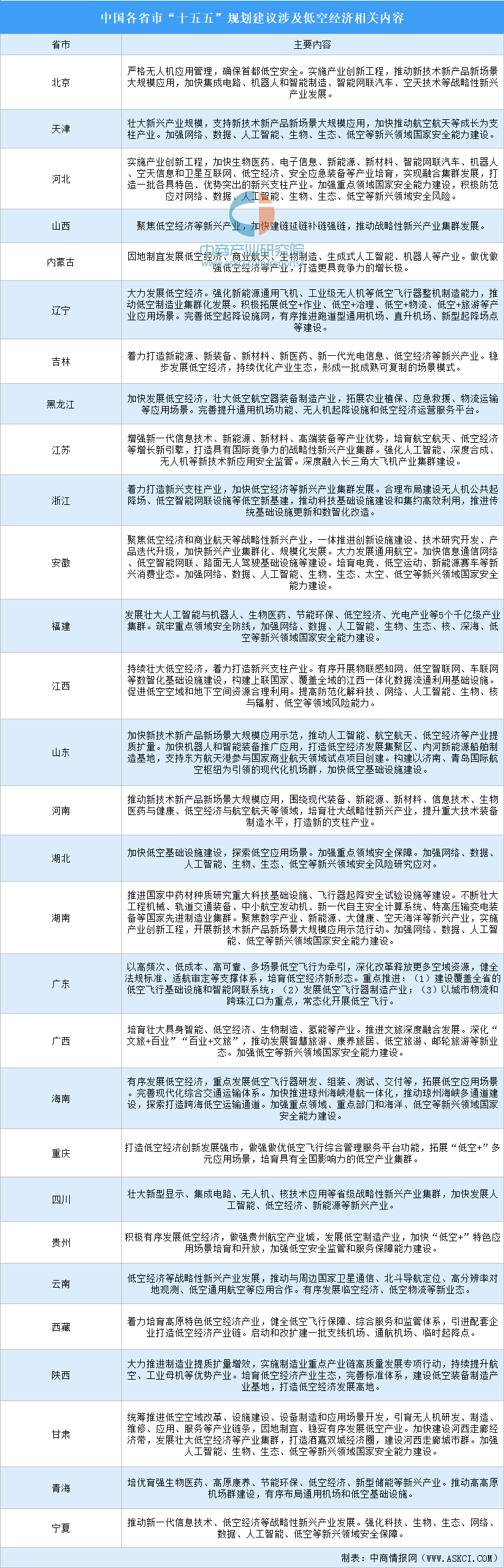

《中共中央關于制定國民經濟和社會發展第十五個五年規劃的建議》明確提出,實施產業創新工程,一體推進創新設施建設、技術研究開發、產品迭代升級,加快低空經濟等戰略性新興產業集群發展。據不完全統計,已有29個省(區、市)將“低空經濟”有關內容寫入地方“十五五”規劃建議。“十五五”規劃建議對低空經濟的明確部署,為這一產業錨定了清晰的發展方向。

資料來源:中商產業研究院整理

二、低空經濟產業發展現狀分析

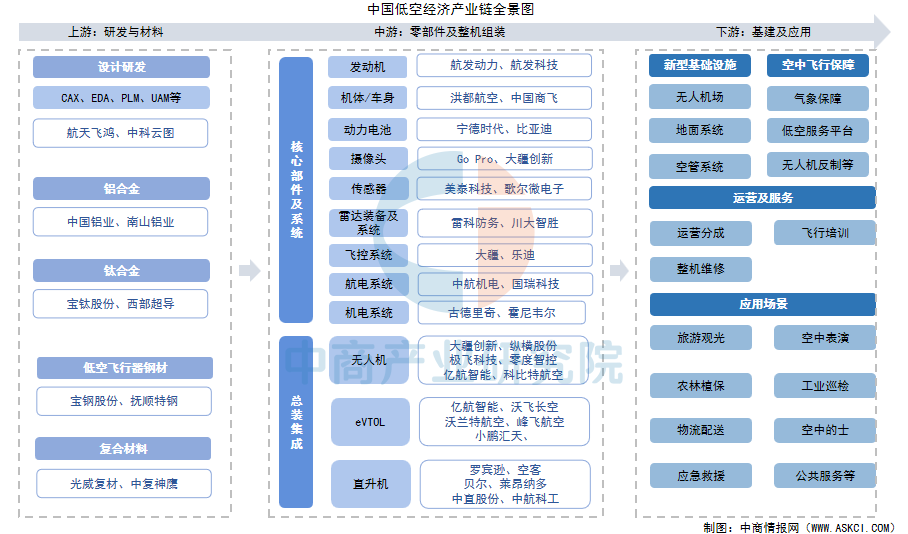

1.低空經濟產業鏈

中國低空經濟產業形成"上游材料-中游制造-下游應用"的完整鏈條。低空經濟產業鏈上游為研發與材料,包括鋁合金、鈦合金、低空飛行器鋼材、復合材料等;中游為零部件及整機組裝,零部件主要包括傳感器、攝像頭、發動機、機體/車身、動力電池等,整機產品包括無人機、eVTOL、直升機等;下游為基建及應用。

資料來源:中商產業研究院

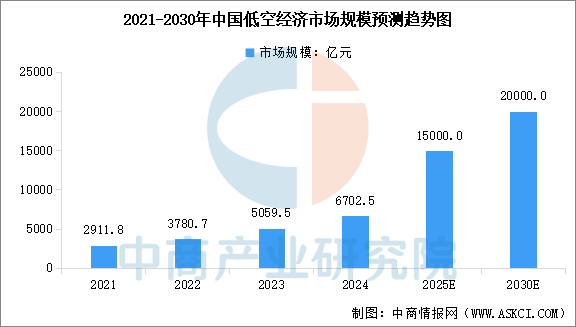

2.低空經濟市場規模

低空經濟作為新質生產力的典型代表,正通過“技術-場景-產業”的良性循環,推動經濟高質量發展。中商產業研究院發布的《2025-2030年中國低空經濟行業市場深度研究及發展前景投資預測分析報告》顯示,2024年中國低空經濟市場規模達到約6702.5億元。中商產業研究院分析師預測,2025年中國低空經濟市場規模將達到1.5萬億元,2030年市場規模將達到2萬億元。

數據來源:中國民航局、中商產業研究院整理

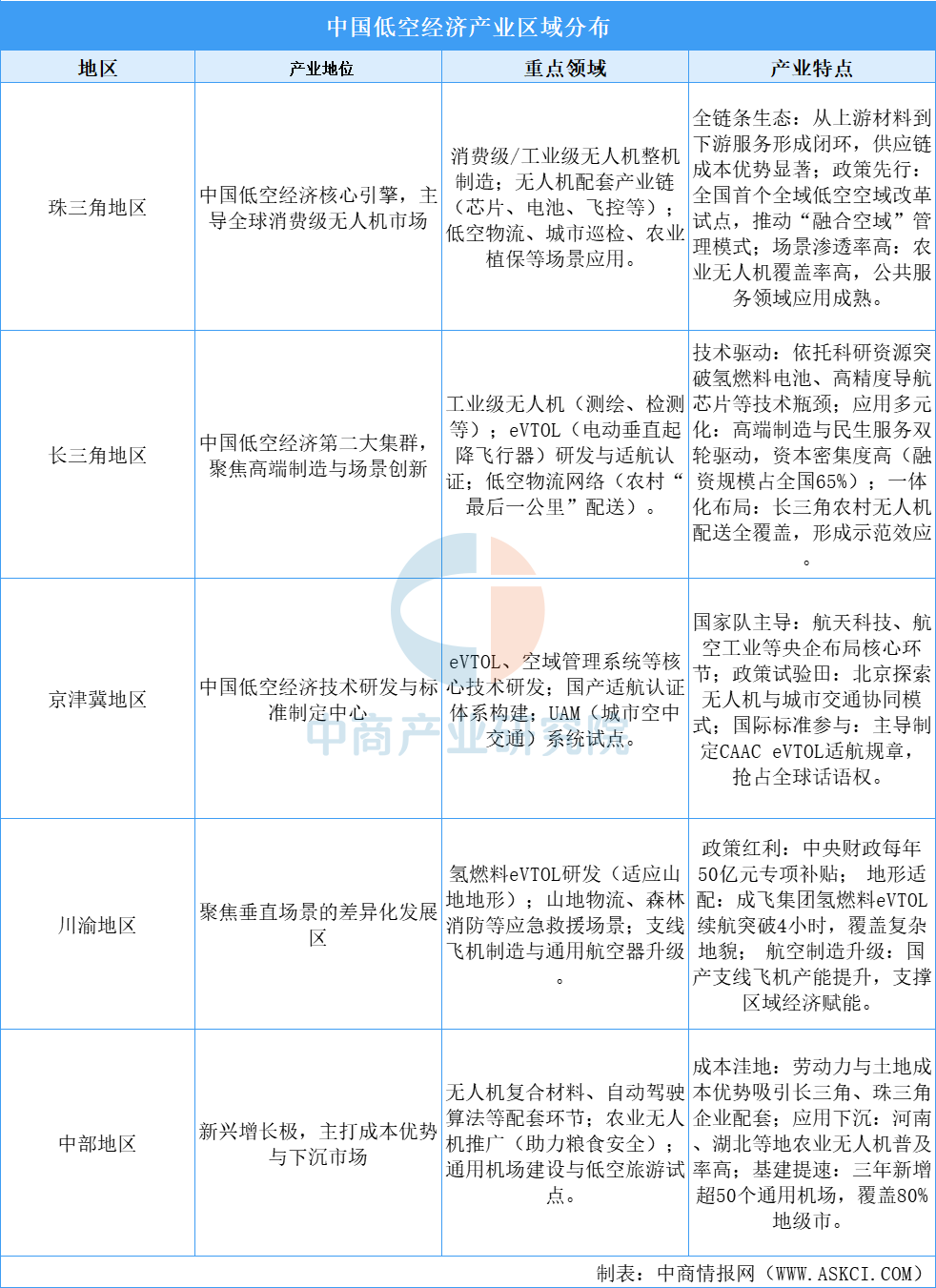

3.低空經濟五大集群

中國低空經濟產業被視為萬億級藍海市場,隨著政策支持、技術進步和應用場景的不斷拓展,低空經濟產業正在全國范圍內快速崛起。目前,中國低空經濟產業形成“珠三角全球引領、長三角技術驅動、京津冀標準主導、川渝垂直深耕、中部協同配套”的差異化格局。珠三角是中國低空經濟核心引擎,主導全球消費級無人機市場;長三角聚焦工業級無人機、eVTOL研發與農村物流網絡,資本密集度高且一體化布局成效顯著;京津冀以央企為核心推動核心技術攻關,主導適航標準制定與國際規則話語權;川渝立足山地地形優勢發展氫燃料eVTOL及應急救援場景,獲中央財政專項支持;中部地區憑借成本洼地承接供應鏈配套,加速農業無人機普及與通用機場基建。五大區域通過差異化定位與資源互補,構建起覆蓋研發、制造、應用的全產業鏈體系。

資料來源:中商產業研究院整理

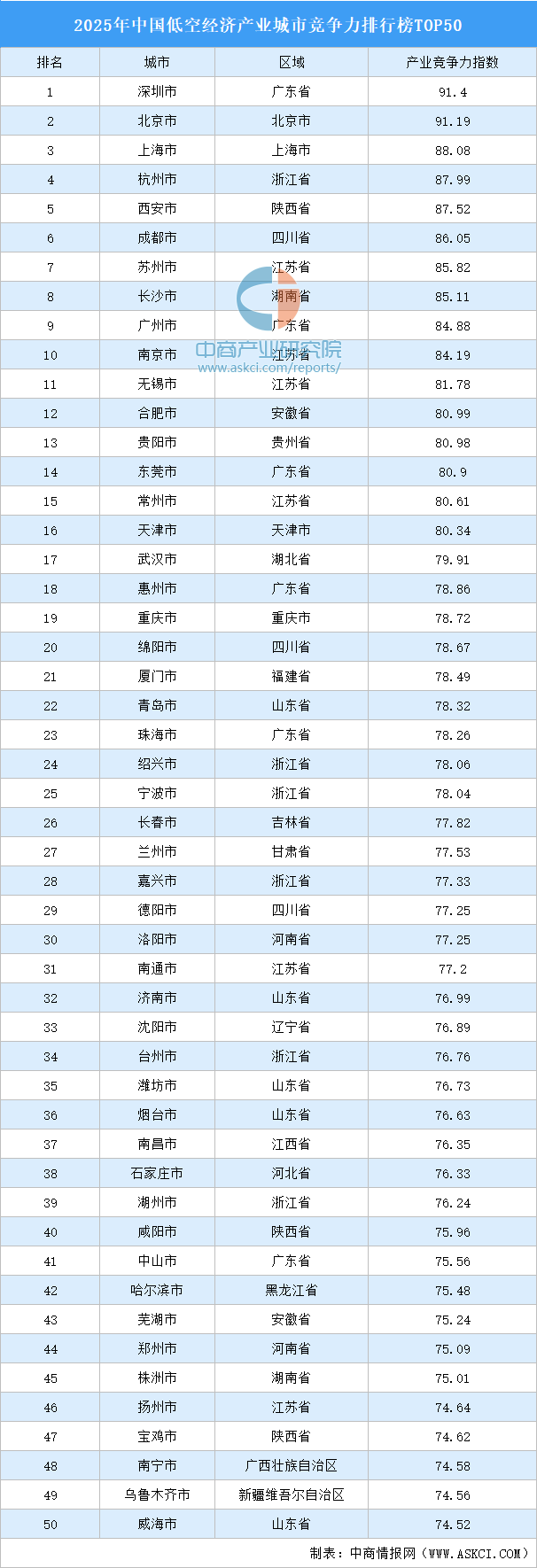

4.低空經濟城市競爭力排名

近期,中國經濟信息社上海總部行業洞察產業數據服務平臺發布了2025年中國低空經濟產業城市競爭力TOP50榜單。榜單顯示,深圳位居榜首,綜合得分91.4,領跑中國低空經濟。北京、上海分別位列第二、第三位。杭州、西安、成都、蘇州、長沙、廣州和南京進入前十,依次排名第4-10名。

數據來源:中國經濟信息社上海總部行業洞察產業數據服務平臺、中商產業研究院整理

三、“十五五”低空經濟產業發展目標展望

“十五五”末,我國低空經濟將實現“空域資源高效配置、技術自主可控且引領前沿、場景深度融合民生與生產、產業生態開放協同、綠色低碳全面滲透”的發展格局。

1.空域管理:從“開放”到“全域協同”的智慧化升級

“十五五”期間,低空空域管理將從“局部開放”邁向“全域協同”的智慧化升級,以“動態適配、智能調度、跨域融合”為目標,通過“數字空域”技術按“功能+風險”精細化劃設空域,將管制空域占比下降;建成國家級“低空大腦”智能調度中樞,整合多源數據實現千萬級航空器實時沖突檢測與路徑規劃;打通軍民航及跨區域壁壘,建立“低空絲綢之路”等國際協作通道,推動“一次申報、全域通行”,最終實現全域高效利用。

2.基礎設施:構建“智慧化、綠色化、韌性化”網絡

聚焦構建“智慧化、綠色化、韌性化”網絡,推動基礎設施從“覆蓋”向“賦能”升級。地面設施立體化方面,通用機場增加并實現“縣縣有機場”或共享,城市核心區每10平方公里布局集成充電/維修功能的“垂直起降港”,無人機起降點覆蓋所有鄉鎮及產業園;空中保障智能化方面,部署低軌衛星星座、5G-A/6G專網實現全球通信覆蓋,推廣“低空數字孿生”系統預判風險,構建氫燃料加注站、超級充電樁組成的綠色能源補給網,支撐高密度運行與全場景需求。

3.技術創新:從“自主可控”到“前沿引領”的跨越

以“顛覆性技術”與“全鏈條自主”搶占全球制高點,實現從“自主可控”到“前沿引領”的跨越。航空器技術上,eVTOL/飛行汽車實現500公里以上航程、6-9座商業化,電池能量密度突破400Wh/kg、成本降至直升機1/3;無人機突破蜂群協同、72小時超長航時技術,工業級載荷超200公斤并支持千公里干線運輸;綠色動力(氫燃料、純電動)在通用航空應用超70%,碳排放降60%。空管與智能駕駛實現混合空域全自主運行,推廣“車-路-空”協同構建三維交通網。材料與核心部件上,國產航空發動機性能達國際一流,輕量化復合材料占比超80%、成本降40%。

4.應用場景:從“融合”到“重構”的生產生活方式變革

以“解決痛點、創造增量”推動低空應用從“補充”升級為“核心支撐”,重構生產生活方式。生產服務類中,無人機物流成主流,智慧農業植保覆蓋率超90%并減藥50%,工業巡檢占比超95%實現無人化檢修,構建三級低空救援網絡提升響應效率70%。民生消費類中,eVTOL在50+城市群開通“空中出租車”,開發低空文旅新業態與10條精品線路,無人機醫療運輸覆蓋三甲院、急救藥15分鐘達社區。新興融合場景包括無人機參與城市治理、eVTOL作移動基站,以及低空拍攝+數字孿生構建“城市空中鏡像”支持元宇宙應用。

5.產業生態:從“國內協同”到“全球開放”的格局升級

以“企業主體、市場主導、政府引導”構建“全鏈條、國際化、可持續”生態,從國內協同邁向全球開放。培育3-5家全球龍頭及500+專精特新“小巨人”,形成研發-制造-運營-服務完整產業鏈;主導制定國際低空規則,推動“中國北斗+5G”成國際標準;設立產業基金,高校開“低空系統工程”學科年培10萬人才;建立全生命周期碳足跡管理,單位產值碳排放下降,支撐“雙碳”目標。

6.法規與安全:從“包容審慎”到“精準治理”的體系完善

針對復雜業態構建“底線清晰、彈性適配、國際兼容”監管框架,從“包容審慎”轉向“精準治理”。發布eVTOL、超大型無人機適航審定“中國方案”,實現全流程數字化;建立低空數據分級分類管理及跨境流動規則,防范黑客攻擊與濫用;推廣“按飛行小時付費”保險,構建“政府+企業+個人”風險補償機制,目標“零重大安全事故”,保障產業健康發展。

四、“十五五”低空經濟產業發展前景預測

1.技術突破:關鍵領域迭代加速,商業化門檻逐步降低

技術創新是“十五五”低空經濟的核心驅動力,關鍵領域迭代加速推動商業化門檻降低:航空器向智能化、電動化升級,eVTOL技術成熟,無人機自主化普及AI視覺避障、集群控制、長航時技術,工業級滲透率顯著提升;空管與通信技術融合5G-A/6G低空專網、衛星互聯網與地面雷達,實現飛行器“實時追蹤+動態調度”并支持百萬級終端并發接入;能源與材料上,固態電池商業化、輕量化復合材料進一步降成本、延壽命。

2.市場需求:應用場景多元化爆發,細分賽道領跑

“十五五”期間,低空經濟應用場景從ToB向ToC延伸,以“物流+載人+作業”為主線多元爆發、細分賽道領跑:物流配送中無人機“最后一公里”與支線運輸(山區、海島)規模化,覆蓋生鮮、醫藥、應急等高頻需求;城市空中交通(UAM)在一線新一線試點“空中出租車”,初期聚焦機場接駁、商務通勤(如深珠跨海航線),中期擴至日常出行,2030年或達千億級并帶動全產業鏈;行業作業中無人機在電力巡檢、農業植保、環境監測、應急救援等領域滲透率超70%,成傳統作業“標配”;文旅消費中低空旅游(直升機/無人機觀光、熱氣球)、飛行體驗成新興熱點,在景區、濱海城市推廣。

3.產業鏈格局:本土企業崛起,產業集群成型

“十五五”期間,中國低空經濟產業鏈從“分散布局”向“集群化發展”演進,本土企業崛起:上游核心部件國產替代加速,電機、飛控、高精度傳感器實現自主可控,電池環節依托寧德時代、比亞迪占全球主導;中游整機制造由億航智能、小鵬匯天、峰飛航空等頭部主導eVTOL研發,大疆穩居消費級無人機龍頭,工業級領域將現2-3家百億級企業;下游運營服務由順豐、京東等物流,南航、東部通航等航空,美團、餓了么等科技主導場景落地,第三方低空飛行調度平臺興起;區域上,長三角、珠三角、成渝形成三大產業集群,聚集研發、制造、運營全鏈條企業。