2022年中國(guó)特高壓產(chǎn)業(yè)鏈上中下游市場(chǎng)分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 特高壓

中商情報(bào)網(wǎng)訊:特高壓輸電需求空間大,加快建設(shè)周期或已到來(lái)。目前我國(guó)已實(shí)現(xiàn)特高壓輸電工程大規(guī)模商業(yè)化應(yīng)用,且掌握了核心技術(shù)、設(shè)備也基本實(shí)現(xiàn)國(guó)產(chǎn)化。隨著智能電網(wǎng)的不斷完善及特高壓輸電通道加快建設(shè),將進(jìn)一步拉動(dòng)對(duì)特高壓核心設(shè)備的需求。

一、產(chǎn)業(yè)鏈

中國(guó)特高壓產(chǎn)業(yè)鏈上游包括換流閥、變壓器、電容器、絕緣器件、GIS、斷路器、互感器、電抗器等;中游分為直流特高壓和交流特高壓;下游通過(guò)智能電網(wǎng)向不同領(lǐng)域輸配電。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

中國(guó)特高壓產(chǎn)業(yè)鏈上游變壓器上市企業(yè)包括云路股份、金盤(pán)科技等,電容器企業(yè)包括江海股份、宏達(dá)電子等,換流閥企業(yè)包括國(guó)電南瑞、許繼電氣等。中游的特高壓企業(yè)主要為特變電工、深圳能源、中國(guó)電建、積成電子、國(guó)電南瑞、享通光電、易事特、特發(fā)信息、中天科技、許繼電氣、航天晨光、航天電子、恒華科技等。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

二、上游分析

1.變壓器

受輸配電價(jià)格下降及產(chǎn)品浪費(fèi)嚴(yán)重等問(wèn)題的影響,2018年變壓器產(chǎn)量小幅減少,2019年,開(kāi)始恢復(fù)增長(zhǎng)。2020年,受新冠疫情影響,我國(guó)變壓器總產(chǎn)量規(guī)模略微下降,降至173601.2萬(wàn)千安伏,但較之前年份有所回升。隨著我國(guó)各地特高壓項(xiàng)目相繼落地及疫情的有效控制,預(yù)計(jì)未來(lái)幾年,我國(guó)電力變壓器市場(chǎng)將持續(xù)增長(zhǎng),預(yù)計(jì)2022年產(chǎn)量規(guī)模將達(dá)104845萬(wàn)千安伏。

數(shù)據(jù)來(lái)源:中國(guó)機(jī)械工業(yè)聯(lián)合會(huì)、中商產(chǎn)業(yè)研究院整理

2.電容器

電容器作為最主要的被動(dòng)元件,得益于我國(guó)信息化產(chǎn)業(yè)的發(fā)展以及電子產(chǎn)品市場(chǎng)規(guī)模的快速擴(kuò)張,我國(guó)電容器行業(yè)市場(chǎng)規(guī)模也隨之迅速增長(zhǎng)。2020年我國(guó)電容器行業(yè)市場(chǎng)規(guī)模為1157億元,同比增長(zhǎng)5%,預(yù)計(jì)2022年將達(dá)1250億元。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

3.重點(diǎn)企業(yè)分析

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

三、中游分析

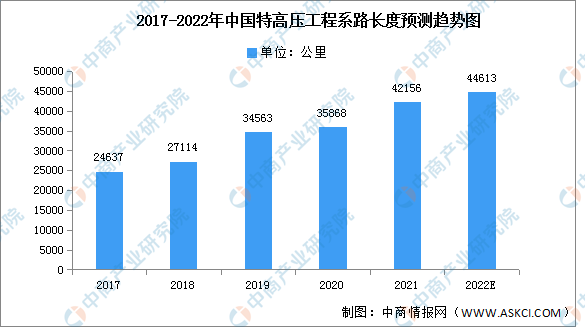

1.累計(jì)線路長(zhǎng)度

受益于基建刺激疊加環(huán)保需求,特高壓工程建設(shè)加速。2021年中國(guó)疫情逐漸受到控制,經(jīng)濟(jì)壓力得到減緩,中國(guó)政府將會(huì)加大對(duì)特高壓投資,特高壓投資將大規(guī)模全面重啟,再次迎來(lái)新一輪建設(shè)高潮。

2021年特高壓工程累計(jì)線路長(zhǎng)度進(jìn)一步增加至42156公里左右,與2020年相比提高了17.52個(gè)百分點(diǎn),預(yù)計(jì)2022年特高壓工程累計(jì)線路長(zhǎng)度將繼續(xù)增長(zhǎng)至44613公里。

數(shù)據(jù)來(lái)源:國(guó)家電網(wǎng)、中商產(chǎn)業(yè)研究院整理

2.累計(jì)輸送電量

最近幾年我國(guó)特高壓工程累計(jì)輸送電量呈現(xiàn)不斷增長(zhǎng)的趨勢(shì),國(guó)家電網(wǎng)特高壓跨區(qū)跨省輸送電量逐漸增長(zhǎng),增長(zhǎng)幅度有所加大。2021年累計(jì)輸送電量為24416億千瓦時(shí),同比增長(zhǎng)17.6%,市場(chǎng)增速放緩,預(yù)計(jì)2022年國(guó)家電網(wǎng)特高壓跨區(qū)跨省輸送電量達(dá)28346.11億千瓦時(shí)。

數(shù)據(jù)來(lái)源:國(guó)家電網(wǎng)、中商產(chǎn)業(yè)研究院整理

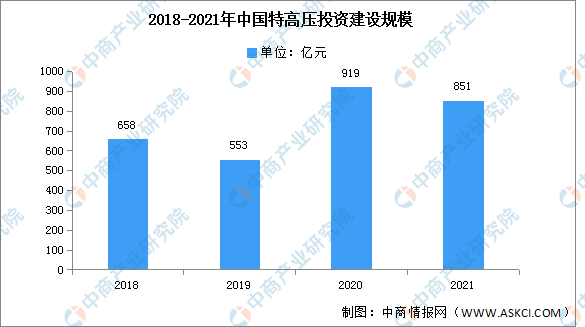

3.投資建設(shè)規(guī)模

2018年,我國(guó)先后核準(zhǔn)并開(kāi)工5條特高壓重點(diǎn)工程,投資建設(shè)規(guī)模達(dá)658億元;2019年,先后核準(zhǔn)并開(kāi)工2條特高壓重點(diǎn)工程,投資建設(shè)規(guī)模達(dá)553億元;2020年,核準(zhǔn)并開(kāi)工“五交兩直”共7條特高壓重點(diǎn)工程,投資建設(shè)規(guī)模達(dá)919億元。經(jīng)初步統(tǒng)計(jì),2021年,中國(guó)特高壓投資建設(shè)規(guī)模約為851億元。

數(shù)據(jù)來(lái)源:CCID、中商產(chǎn)業(yè)研究院整理

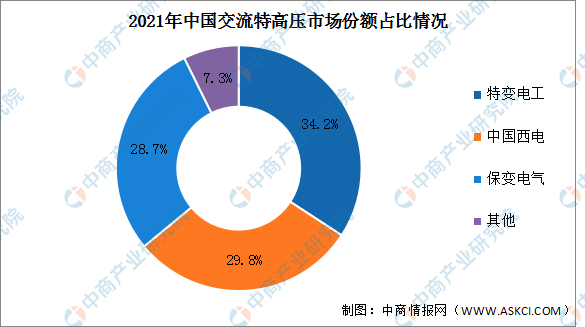

4.競(jìng)爭(zhēng)格局

2021年交流特高壓市場(chǎng)以中國(guó)西電、特變電工和保變電氣占據(jù)較多的份額,三者的市場(chǎng)比重分別為29.8%、34.2%和28.7%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

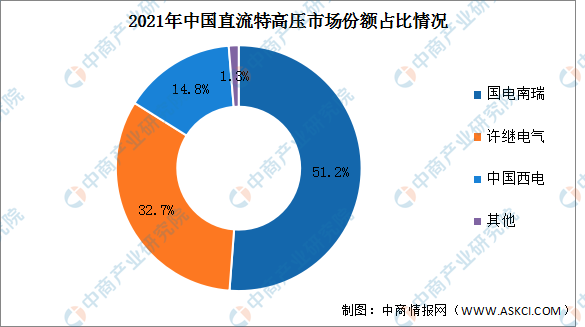

2021年直流特高壓市場(chǎng)以國(guó)電南瑞、許繼電氣和中國(guó)西電為主,市場(chǎng)份額占比分別為51.2%、32.7%和14.8%左右,整體來(lái)看市場(chǎng)集中度較高。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

5.企業(yè)熱力分布圖

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

4.競(jìng)爭(zhēng)格局

2021年交流特高壓市場(chǎng)以中國(guó)西電、特變電工和保變電氣占據(jù)較多的份額,三者的市場(chǎng)比重分別為29.8%、34.2%和28.7%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

2021年直流特高壓市場(chǎng)以國(guó)電南瑞、許繼電氣和中國(guó)西電為主,市場(chǎng)份額占比分別為51.2%、32.7%和14.8%左右,整體來(lái)看市場(chǎng)集中度較高。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

5.企業(yè)熱力分布圖

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

6.重點(diǎn)企業(yè)分析

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

四、下游分析

1.智能電網(wǎng)

近年來(lái),隨著宏觀政策、數(shù)字技術(shù)進(jìn)步與升級(jí)等多重利好因素的疊加影響,能源與互聯(lián)網(wǎng)融合進(jìn)程加快,智能電網(wǎng)行業(yè)迎來(lái)高速發(fā)展階段。數(shù)據(jù)顯示,我國(guó)智能電網(wǎng)市場(chǎng)規(guī)模由2017年的476.1億元增長(zhǎng)至2021年的854.6億元,復(fù)合年均增長(zhǎng)率達(dá)15.7%。中商產(chǎn)業(yè)研究院預(yù)測(cè),2022年中國(guó)智能電網(wǎng)市場(chǎng)規(guī)模將達(dá)979.4億元。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

2.社會(huì)用電

2022年1-9月,全國(guó)全社會(huì)用電量64931億千瓦時(shí),同比增長(zhǎng)4.0%,其中,9月份全國(guó)全社會(huì)用電量7092億千瓦時(shí),同比增長(zhǎng)0.9%。

數(shù)據(jù)來(lái)源:中國(guó)電力企業(yè)聯(lián)合會(huì)、中商產(chǎn)業(yè)研究院整理

3.工業(yè)用電

2022年1-9月,全國(guó)工業(yè)用電量41619億千瓦時(shí),同比增長(zhǎng)1.7%,占全社會(huì)用電量的比重為64.1%。9月份,全國(guó)工業(yè)用電量4597億千瓦時(shí),同比增長(zhǎng)3.6%,占全社會(huì)用電量的比重為64.8%。

數(shù)據(jù)來(lái)源:中國(guó)電力企業(yè)聯(lián)合會(huì)、中商產(chǎn)業(yè)研究院整理

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷(xiāo)商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24

- 2024年中國(guó)網(wǎng)絡(luò)安全行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告(簡(jiǎn)版)06-24