2023年中國稀土永磁材料產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 稀土永磁材料

中商情報網訊:隨著新能源產業鏈的發展,新能源車的電機、風電的電機對稀土永磁材料的需求不斷上漲,同時,政策支持下高效節能的永磁電機有望加速滲透,稀土永磁持續走強。

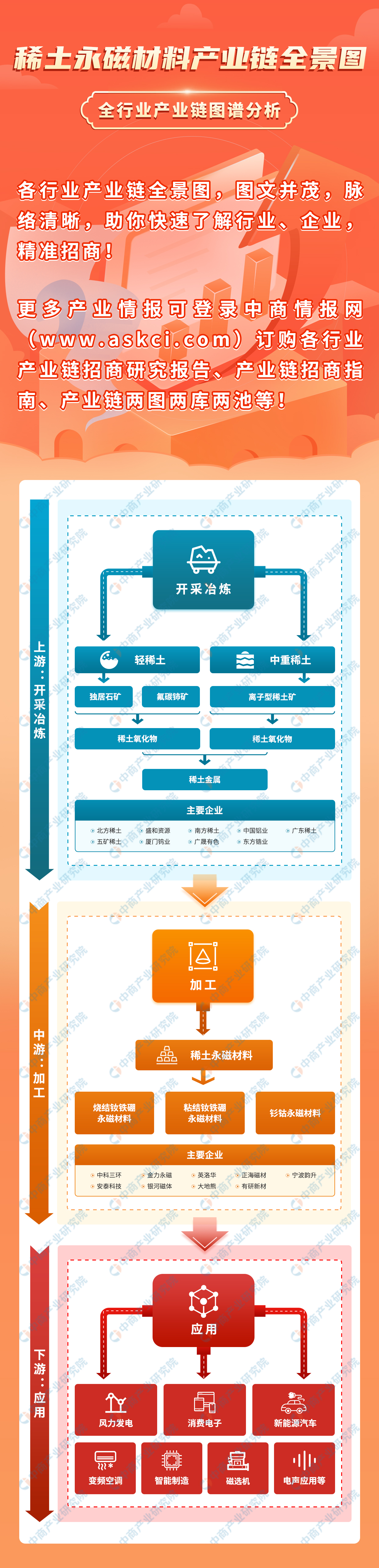

一、產業鏈

中國稀土永磁材料產業鏈上游通過開采輕稀土和中重稀土進行冶煉;中游為稀土永磁材料,包括燒結釹鐵硼永磁材料、粘結釹鐵硼永磁材料、釤鈷永磁材料;下游為不同終端應用。

圖片來源:中商產業研究院

二、上游分析

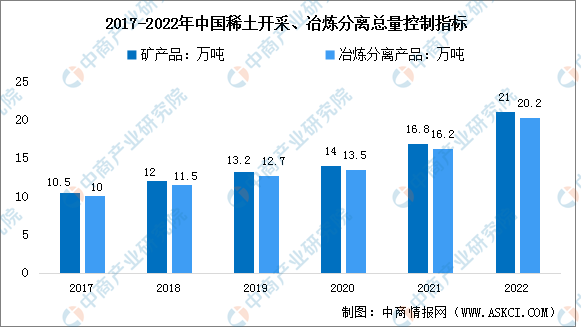

1.稀土供給指標

稀土作為重要的戰略資源,故而受到國家部門的管控,國內嚴格控制稀土的生產和冶煉分離。工信部、自然資源部分兩批下達的2022年稀土開采、冶煉分離總量控制指標合計為21萬噸和20.2萬噸,分別在2021年的指標基礎上增加了4.2萬噸和4萬噸,同比增幅均為25%。

數據來源:工信部、中商產業研究院整理

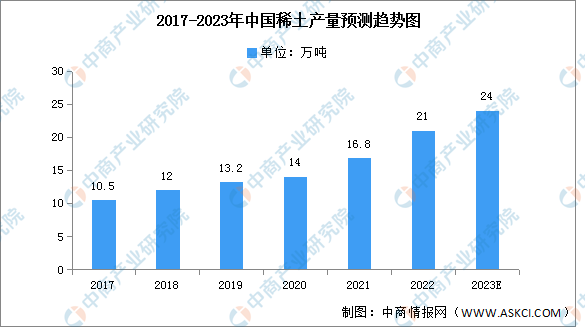

2.稀土產量

中國是全球稀土市場上最重要的賣家,也是世界上唯一能夠提供全部17種稀土金屬的國家,特別是軍用重稀土。中國作為全球最大的稀土開采國,2021年中國稀土產量達16.8萬噸,同比增長20%,預計2023年產量將達24萬噸。

數據來源:USGS、中商產業研究院整理

三、中游分析

1.產量

中國是稀土永磁材料最大生產國,近年來,中國稀土永磁材料產量及消耗量都保持穩定增長趨勢。2021年我國稀土永磁材料產量21.33萬噸,同比增長8.72%,預計2023年產量將達26.7萬噸。

數據來源:弗若斯特沙利文、中商產業研究院整理

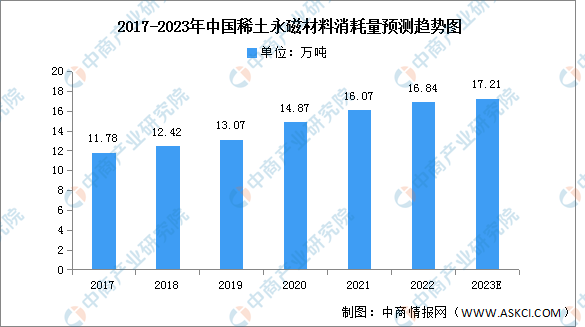

2.消耗量

中國不僅為稀土永磁材料最大生產國,亦為最大的消耗國及凈出口國,消耗后的過剩生產會用于出口。2021年中國稀土永磁材料消耗量16.07萬噸,同比增長8.07%。預計2023年消耗量將達到17.21萬噸。

數據來源:弗若斯特沙利文、中商產業研究院整理

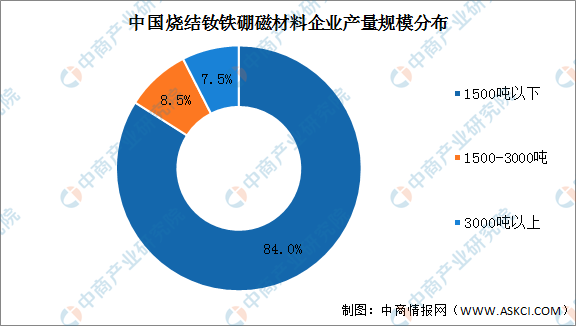

3.企業規模分布

以燒結釹鐵硼磁材為例,中國現有燒結釹鐵硼生產企業約為200家,產能大約在40-50萬噸。從產量集中度來看,中國年產量1500噸以下的企業占比最多,達84%。而年產量在3000噸以上的企業僅占7.5%。可以看出,大部分企業年產量不到1500噸,企業兩極分化比較嚴重。

數據來源:中商產業研究院整理

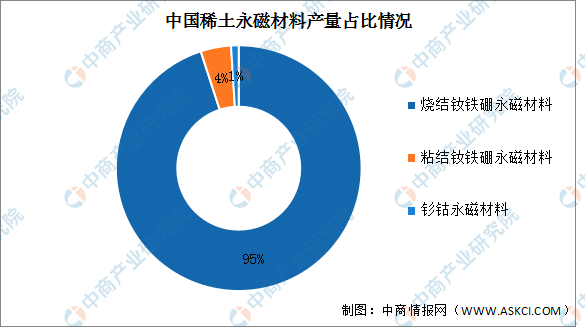

4.市場結構

中國稀土永磁材料中,燒結釹鐵硼永磁材料占據整體產量的95%,位居首位,燒結釹鐵硼永磁材料具有優異的磁性能,廣泛應用于電子、電力機械、醫療器械、玩具、包裝、五金機械、航天航空等領域。其次為粘結釹鐵硼永磁材料,占比4%;釤鈷永磁材料僅占1%。

數據來源:弗若斯特沙利文、中商產業研究院整理

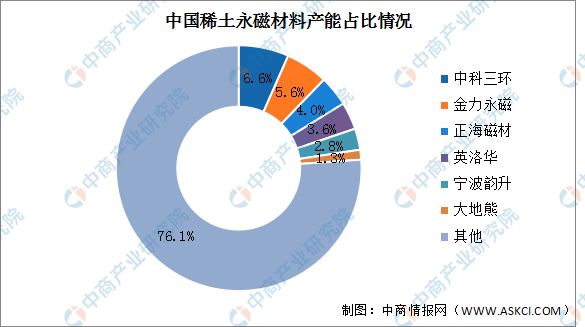

5.競爭格局

我國稀土永磁材料行業大部分企業生產規模較小,產業集中度較低,企業兩極分化嚴重。2021年稀土永磁材料企業中,中科三環產能最多,占比達6.6%。其次分別為金力永磁、正海磁材、英洛華、寧波韻升、大地熊,占比分別為5.6%、4.0%、3.6%、2.8%、1.3%。

數據來源:中商產業研究院整理

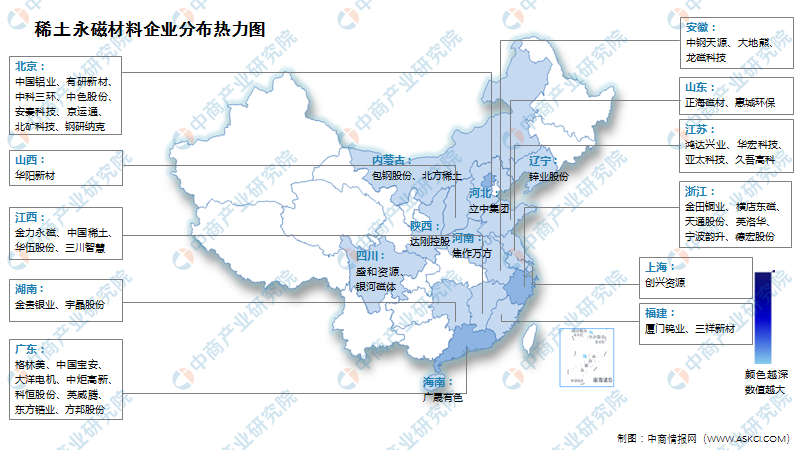

6.企業熱力分布圖

資料來源:中商產業研究院整理

7.重點企業分析

資料來源:中商產業研究院整理

四、下游分析

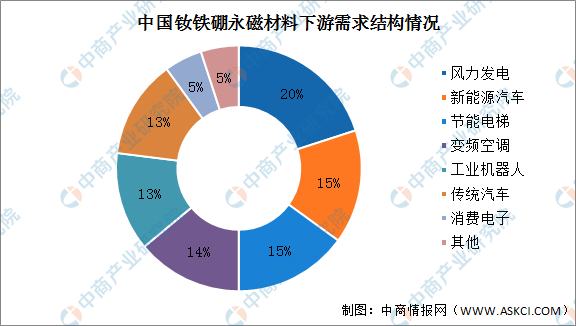

1.下游應用情況

以釹鐵硼磁材為例,從下游需求結構情況來看,受到碳中和碳達峰目標的影響,風電、新能源汽車、變頻空調等節能環保行業發展不斷增長,稀土永磁材料中的高性能釹鐵硼需求有望快速增長。

數據來源:中商產業研究院整理

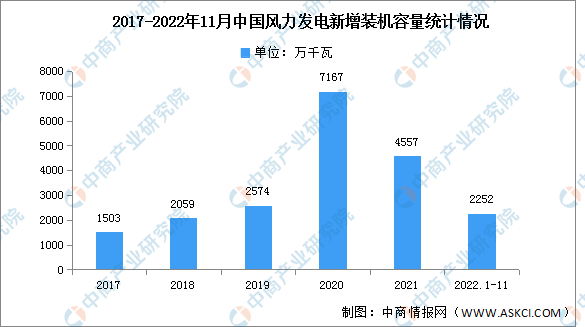

2.風力發電

隨著中國技術能力的提升,風電裝機容量也在不斷上漲,未來很可能將成為中國主要的能量供應來源之一。2022年1-11月,全國風電新增裝機2252萬千瓦,同比減少218萬千瓦。

數據來源:國家能源局、中商產業研究院整理

3.新能源汽車

2022年12月,新能源汽車產銷繼續保持高速增長,再創歷史新高,分別達到79.5萬輛和81.4萬輛,同比均增長51.8%。2022年,新能源汽車產銷分別達到705.8萬輛和688.7萬輛,同比分別增長96.9%和93.4%。

數據來源:中汽協、中商產業研究院整理