2023年中國制氫產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 氫能

中商情報網訊:氫能是一種來源豐富、綠色低碳、應用廣泛的二次能源,發展氫能對于減少二氧化碳等溫室氣體排放、實現碳達峰、碳中和目標具有重要意義。我國具有良好的制氫基礎,是世界上最大的制氫國,年制氫產量約3300萬噸,已初步掌握氫能制備、儲運、加氫、燃料電池和系統集成等主要技術和生產工藝,發展優勢顯著。

一、產業鏈

氫能很難從自然界中直接大量獲取,需要依靠不同的技術路徑和生產工藝進行制備,目前主要制氫路徑包括化石能源重整制氫、工業副產氣制氫、電解水制氫三種。制氫產業鏈上游包括煤、石油、天然氣、焦爐煤氣、氯堿副產氣等原料,中游為氫氣制取過程,下游為儲氫及運氫。

資料來源:中商產業研究院整理

二、上游分析

1.制氫結構占比

我國已成為全球最大的制氫國,現有工業制氫產能為2500萬噸/年,主要來源于化石能源制氫(煤制氫、天然氣制氫);其中,煤制氫占我國氫能產量的62%,天然氣制氫占比19%,而電解水制氫受制于技術和高成本,占比僅1%。

數據來源:中國煤炭工業協會、中商產業研究院整理

2.制氫材料

(1)煤炭

煤炭為煤制氫的主要原材料,約占其生產成本的40%。我國煤炭資源儲量豐富,山西、河南、內蒙古、四川、新疆、云南、甘肅等地為煤炭主產區。根據國家統計局數據顯示,2022年我國規模以上工業原煤產量達45.0億噸,同比增長9.0%。此外,煤炭價格為天然氣價格的30.0%,原材料供應充足以及價格穩定為煤制氫行業發展奠定基礎。

數據來源:中商產業研究院數據庫

(2)天然氣

我國天然氣制氫始于20世紀70年代,主要為合成氨提供氫氣。隨著催化劑品質的提高、工藝流程的改進、控制水平的提高、設備形式和結構的優化,天然氣制氫工藝的可靠性和安全性都得到了保證。全國天然氣產量快速增長,2022年產量達2177.90億立方米,同比增長6.4%。

數據來源:中商產業研究院數據庫

(3)焦爐煤氣

焦爐煤氣是指用幾種煙煤配制成煉焦用煤,在煉焦爐中經過高溫干餾后,在產出焦炭和焦油產品的同時所產生的一種可燃性氣體,是煉焦工業的副產品。煉焦過程中,釋放的焦爐煤氣中富含55%左右的氫氣,焦爐煤氣制氫是目前可實現的大規模低成本高效率獲得工業氫氣的重要途徑。中國是全球最大的焦炭生產國,2022年焦炭產量達47343.6萬噸,同比1.3%。

數據來源:中商產業研究院數據庫

(4)燒堿

在氯堿化工中,以食鹽水為原料,采用離子膜或石棉隔膜電解槽生產燒堿和氯氣,氫氣是這個過程中的副產品。每生產1噸燒堿,將產生約280Nm3的副產氫氣。中國是燒堿生產大國,隨著燒堿的下游需求不斷增長以及氯堿工業的快速發展,我國燒堿產量也隨之增加。2022年中國燒堿產量達3980.50萬噸,同比增長1.4%。

數據來源:中商產業研究院數據庫

3.制氫設備

根據高工產研氫電研究所調研統計,2022年國內電解水制氫設備出貨量達到722MW,同比大幅增長106%。其中,考克利爾競立以出貨量230MW繼續排名第一,傳統電解水制氫設備頭部企業派瑞氫能(中船重工718所)緊隨其后位居第二,光伏巨頭子公司隆基氫能首次躋身第三。2022年中國電解水制氫設備廠商出貨量排名如下:

資料來源:GGII、中商產業研究院整理

三、中游分析

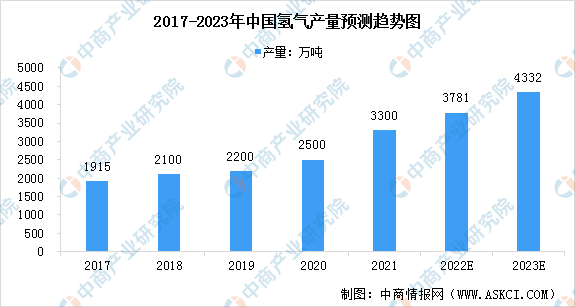

1.氫氣產量

2020年“雙碳”目標提出后,我國氫能產業發展進入快車道。2021年,中國氫氣產量達3300萬噸,同比增長32%,成為目前世界上最大的制氫國。未來,隨著可再生能源制氫技術的突破和成本的降低,氫能占比將進一步提升,預計2023年我國氫氣產量將達4332萬噸。

數據來源:中國煤炭工業協會、中商產業研究院整理

2.氫氣供給結構預測

目前,國內氫能產業尚處于市場導入階段,除部分氣體公司外,市場化供氫渠道有限。我國氫氣供給主要有化石能源制氫、工業副產氫、可再生能源電解制氫等方式,2020年所占份額分別為67%、30%和3%,預計未來可再生能源電解制氫將成為工業制氫的主要方式,預計2050年份額達到70%。

數據來源:中國氫能聯盟、中商產業研究院整理

3.氫氣需求量

根據中國氫能聯盟預測,在碳中和目標下,到2030年我國氫氣的年需求量將達到3715萬噸,在終端能源消費中占比約為5%。到2060年,我國氫氣的年需求量將增至1.3億噸左右,在終端能源消費中的占比約為20%。其中,工業領域用氫占比仍然最大,占總需求量的60%。

數據來源:中國氫能聯盟、中商產業研究院整理

4.電解水制氫

(1)成本情況

可再生能源電解水制氫(即綠氫)的原料和生產過程都以清潔能源為主,使用過程可以實現完全的零排放,電解水制氫將成為全球最重要的制氫技術路線。目前,電解水制氫技術成熟度較低、產業尚未完全規模化,成本遠高于其他幾種氫能生產方式,還處在初級階段。但隨著可再生能源電價的持續降低和電解槽技術的提升,預計未來電解水制氫成本將有所下降。

資料來源:彭博社、中商產業研究院整理

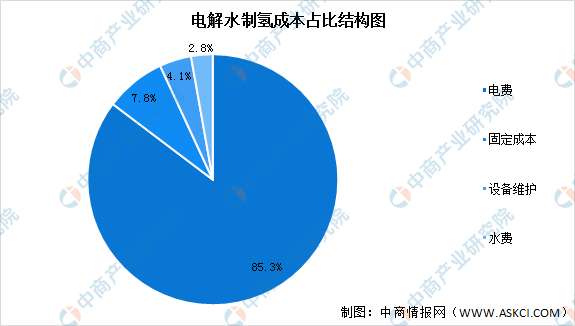

(2)成本占比

電解水制氫的成本主要取決于電費。以目前主流的堿性電解水為例,制氫效率約5度/立方米,電費成本約占85.3%,因此其經濟性受電價的影響大。如果按照平均工業電價0.6元計算,成本約40-50元/kg,明顯偏高。據估算,當電價低于0.3元時,電解水制氫成本與其他工藝路線相當。

數據來源:中國氫能聯盟、中商產業研究院整理

5.制氫項目情況

近年來,國內制氫項目投資大幅增加,根據高工產研氫電研究不完全統計,2022年1-11月國內共投資制氫項目73個,為2021年全年的3倍;氫氣產能達161萬噸/年,較去年翻倍。其中電解水制氫項目的數量占比接近60%,大部分采用堿性電解槽的制氫法。

資料來源:GGII、中商產業研究院整理

6.制氫企業名單

根據工信部發布的專精特新“小巨人”名單,全國氫能領域上榜企業共73家,其中制氫領域上榜企業約13家。

資料來源:中商產業研究院整理

7.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1.儲氫罐

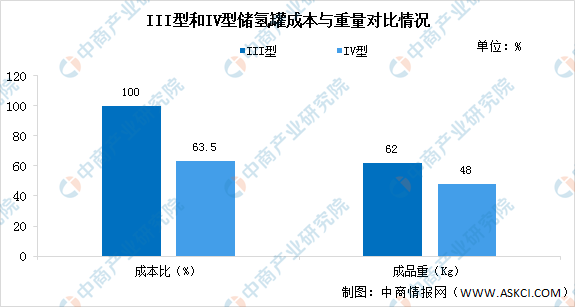

氫氣的儲存主要有氣態儲氫、液態儲氫和固體儲氫三種方式,高壓氣態儲氫是目前最常用、最成熟的儲氫技術,其儲存方式是將工業氫氣壓縮到耐高壓容器中,鋼瓶是最常用的高壓氣態儲氫容器。

目前已商業化應用的高壓儲氫氣瓶主要是I型瓶、II型瓶、III型瓶和IV型瓶。IV型瓶可能更好滿足車載儲氫系統趨向安全、高儲氫密度、輕量化、低成本、成壽命等方面的發展要求,未來隨IV型瓶原材料的進一步國產化,性價比將得到凸顯,并加速應用于新能源汽車領域。

數據來源:北京市氫燃料電池發動機工程技術研究中心、中商產業研究院整理

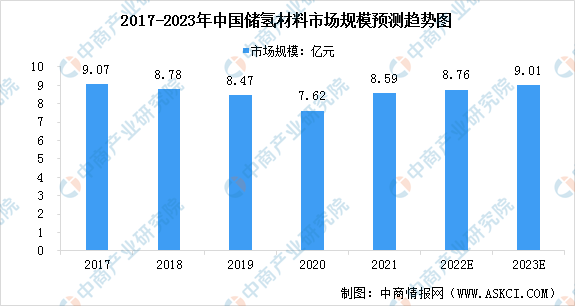

2.儲氫材料

近年來,金屬儲氫材料在民用方面的研究將主要立足于氫燃料電池的工程化應用,主要應用方向在清潔燃料汽車、助動車具等,且今后將開展氫能發電方面的探索研究,為全球性石化燃料危機提供替代能源。2020年我國儲氫材料市場規模為7.62億元,預計2023年市場規模將增至9.01億元。

數據來源:中商產業研究院整理