2023年中國LED照明產(chǎn)業(yè)鏈上中下游市場分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: LED照明

中商情報(bào)網(wǎng)訊:近年來,LED照明滲透率不斷提升,隨著行業(yè)新興市場應(yīng)用領(lǐng)域的不斷拓展,LED照明行業(yè)市場空間增長帶來新機(jī)遇。

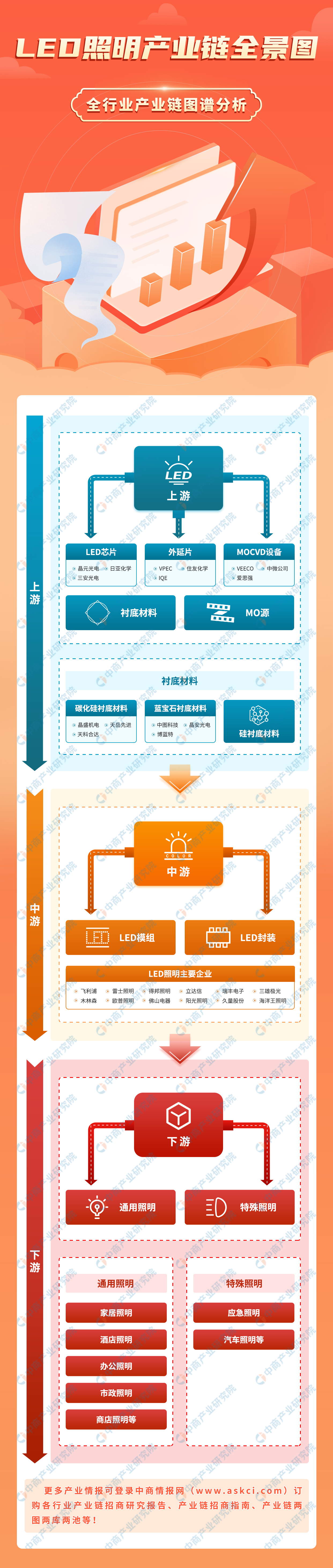

一、產(chǎn)業(yè)鏈

中國LED照明產(chǎn)業(yè)鏈上游包括LED芯片、外延片、襯底材料、MOCVD設(shè)備、MO源;中游為LED封裝;下游應(yīng)用于通用照明和特殊照明。

圖片來源:中商產(chǎn)業(yè)研究院

二、上游分析

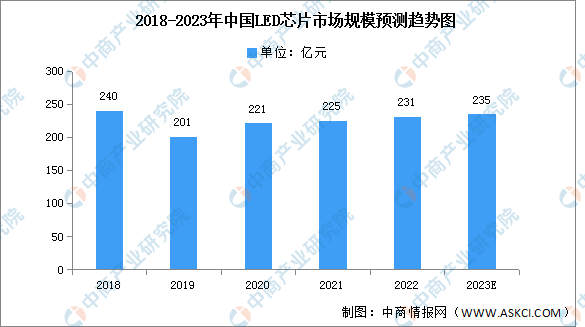

1.LED芯片

(1)市場規(guī)模

受益終端下游照明出口需求增長,疊加國內(nèi)消費(fèi)市場回暖,整體燈光照明行業(yè)市場回暖,2021年我國LED芯片市場規(guī)模達(dá)到225億元。2022年我國LED芯片市場規(guī)模達(dá)231億元,2023年將達(dá)235億元。

數(shù)據(jù)來源:GGII、中商產(chǎn)業(yè)研究院整理

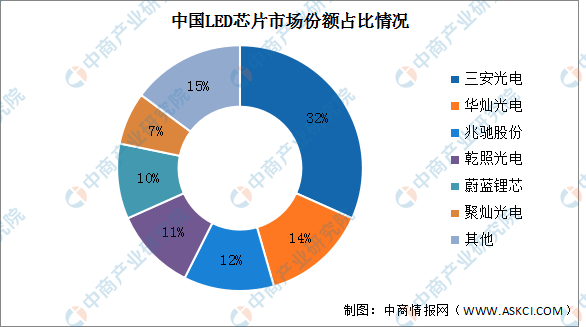

(2)競爭格局

近年來,隨著落后產(chǎn)能淘汰、高端LED應(yīng)用的技術(shù)壁壘提升,以及龍頭企業(yè)規(guī)模優(yōu)勢(shì)顯現(xiàn),龍頭企業(yè)的行業(yè)地位進(jìn)一步穩(wěn)固。2021年,三安光電、華燦光電、兆馳股份三家企業(yè)分別占據(jù)中國LED芯片產(chǎn)能的31.7%、14.3%、12.4%,合計(jì)近60%。其次分別為乾照光電、蔚藍(lán)鋰芯、聚燦光電,占比分別為11%、10%、7%

資料來源:CSA、中商產(chǎn)業(yè)研究院整理

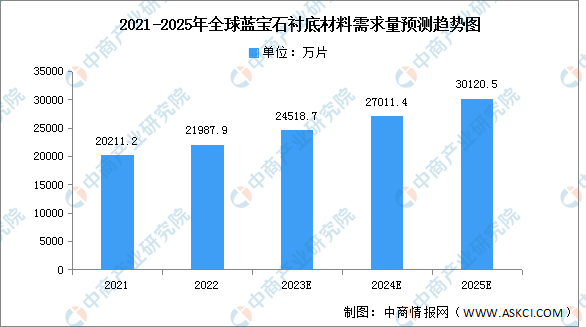

2.藍(lán)寶石襯底材料

(1)需求量

藍(lán)寶石襯底材料是一種用于LED芯片襯底的材料,藍(lán)寶石的穩(wěn)定性很好,能夠運(yùn)用在高溫生長過程中。2021年全球藍(lán)寶石襯底材料需求量達(dá)20211.2萬片,需求量將由2022年的21987.9萬片增長到2025年的30120.5萬片,年均復(fù)合增長率為8.19%。

數(shù)據(jù)來源:GGII、中商產(chǎn)業(yè)研究院整理

(2)競爭格局

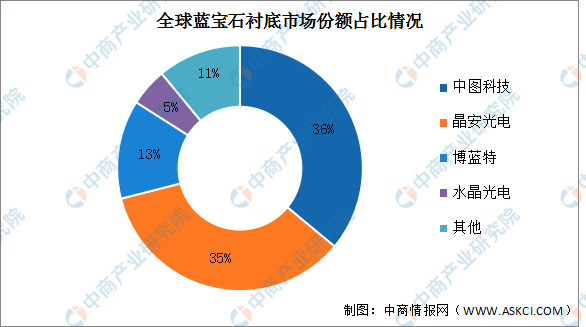

目前全球藍(lán)寶石襯底廠商前二企業(yè)占比超過70%,分別為中圖科技和晶安光電。其次為博藍(lán)特和水晶光電,占比分別為13%、5%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

3.MO源

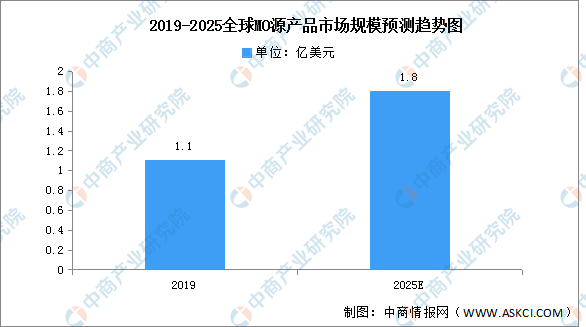

MO源是光電產(chǎn)業(yè)的支撐材料之一,其純度、品質(zhì)對(duì)最終的光電器件或高頻器件的質(zhì)量和性能起著決定性作用。2019全球MO源產(chǎn)品需求量約100噸,市場規(guī)模1.1億美元。預(yù)計(jì)到2025年,全球MO源市場規(guī)模將達(dá)到約1.8億美元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

三、中游分析

1.市場規(guī)模

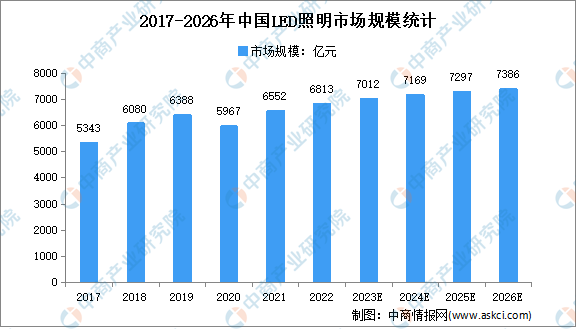

隨著中國LED照明滲透率進(jìn)一步提升,中國LED照明市場規(guī)模保持較大幅度增長,按下游應(yīng)用環(huán)節(jié)產(chǎn)值計(jì)算,由2017年的5343億元上升到2021年的6552億元,年均復(fù)合增長率為5.2%。隨著行業(yè)發(fā)展?jié)u趨穩(wěn)定,預(yù)計(jì)LED照明市場規(guī)模將由2022年的6813億元增長到2026年的7386億元,年均復(fù)合增長率為2.0%。

數(shù)據(jù)來源:弗若斯特沙利文、中商產(chǎn)業(yè)研究院整理

2.滲透率

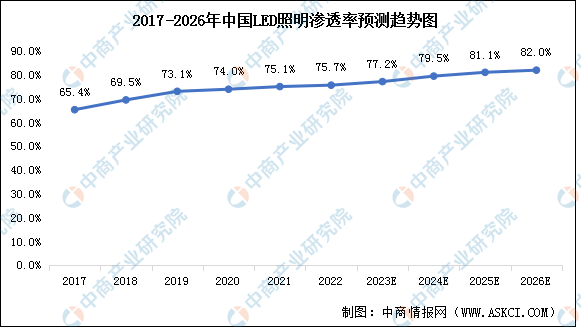

近年來,中國LED照明市場進(jìn)入快速發(fā)展期,LED在照明產(chǎn)品中的滲透率不斷上升,2021年,中國LED照明滲透率進(jìn)一步增加到75.1%。2022年滲透率約為75.7%,預(yù)計(jì)未來五年滲透率仍將保持一定程度增長,并于2026年達(dá)到82.0%。

數(shù)據(jù)來源:弗若斯特沙利文、中商產(chǎn)業(yè)研究院整理

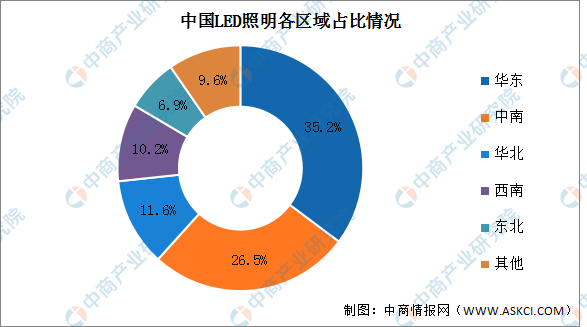

3.區(qū)域分布

目前中國LED照明行業(yè)在長三角、環(huán)渤海和珠三角等產(chǎn)業(yè)區(qū)形成了較為完整的產(chǎn)業(yè)鏈。華東、中南和華北地區(qū)的集中度相對(duì)較高,2021年占比分別為35.2%、26.5%和11.6%;西南和東北地區(qū)分別占比10.2%和6.9%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

4.競爭格局

中國LED照明市場集中度低,2021年前三企業(yè)分別為歐普照明、木林森、德邦照明,占比分別為1.73%、1.19%及0.96%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

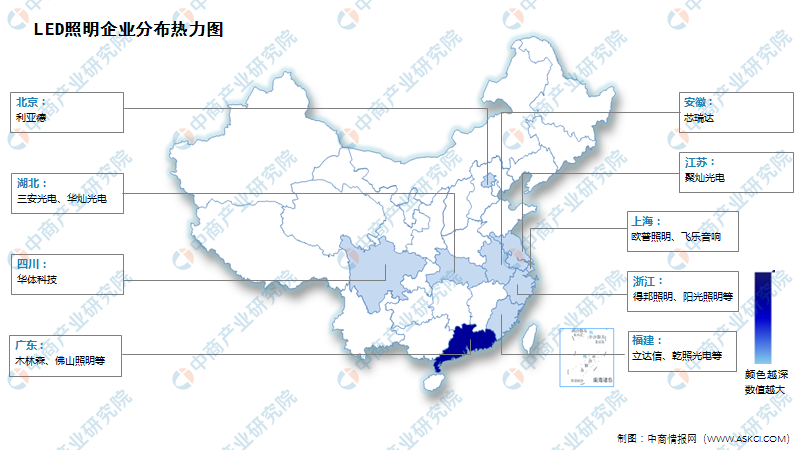

5.企業(yè)熱力分布圖

資料來源:中商產(chǎn)業(yè)研究院整理

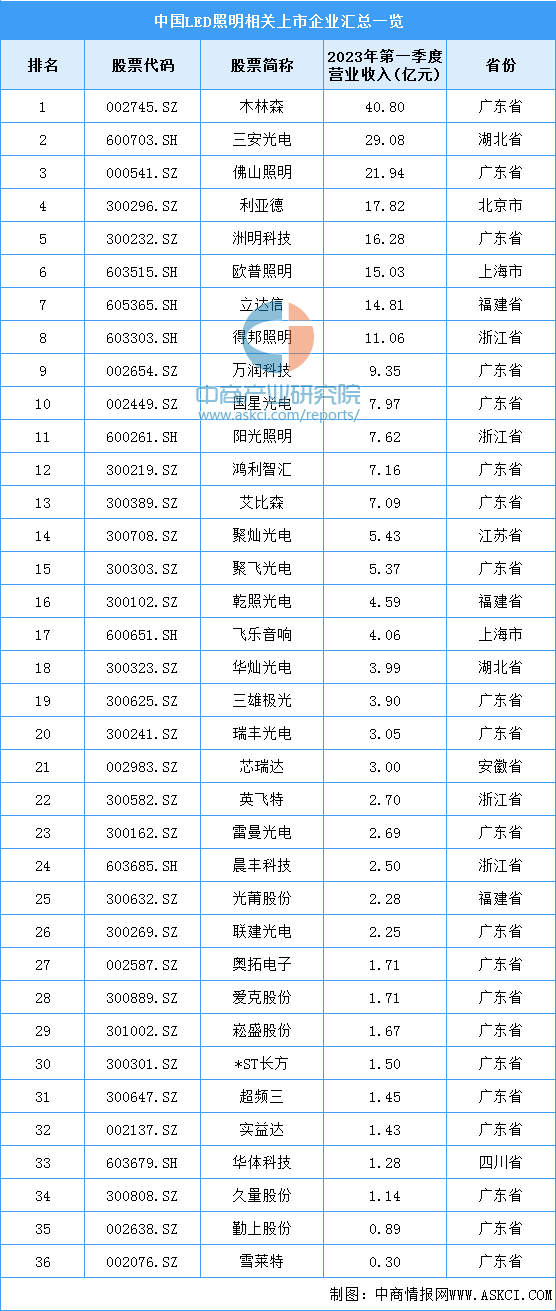

6.重點(diǎn)企業(yè)分析

資料來源:中商產(chǎn)業(yè)研究院整理

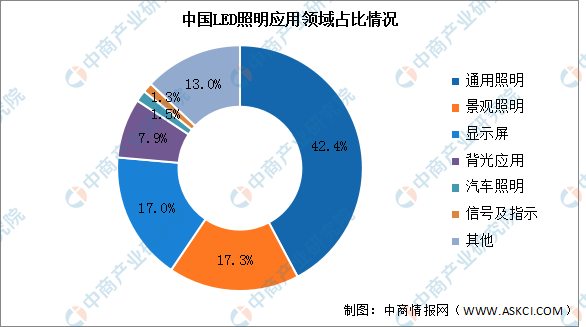

四、下游分析

由于我國宏觀經(jīng)濟(jì)持續(xù)增長、國家產(chǎn)業(yè)政策的扶持以及LED技術(shù)的不斷突破,國內(nèi)LED產(chǎn)業(yè)發(fā)展迅速,近年來已形成了完整的產(chǎn)業(yè)鏈。目前國內(nèi)LED已逐漸在通用照明領(lǐng)域獲得了較好應(yīng)用和推廣,占比高達(dá)42.4%。其次景觀照明、顯示屏的應(yīng)用占比分別為17.3%、17.0%。

數(shù)據(jù)來源:CSA、中商產(chǎn)業(yè)研究院整理

- 華強(qiáng)北“中國電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營情況、業(yè)務(wù)布局等)06-24

- 2024年中國網(wǎng)絡(luò)安全行業(yè)市場前景預(yù)測(cè)研究報(bào)告(簡版)06-24