2023年中國光模塊產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 光模塊

中商情報網訊:光模塊的作用就是發送端把電信號轉換成光信號,通過光纖傳送后,接收端再把光信號轉換成電信號。AI正迎快速增長,將驅動光模塊等領域的極大發展。以ChatGPT為代表的AIGC快速發展,無論是訓練側還是推理側,對光模塊的需求都較為強勁,800G光模塊量產窗口已至。

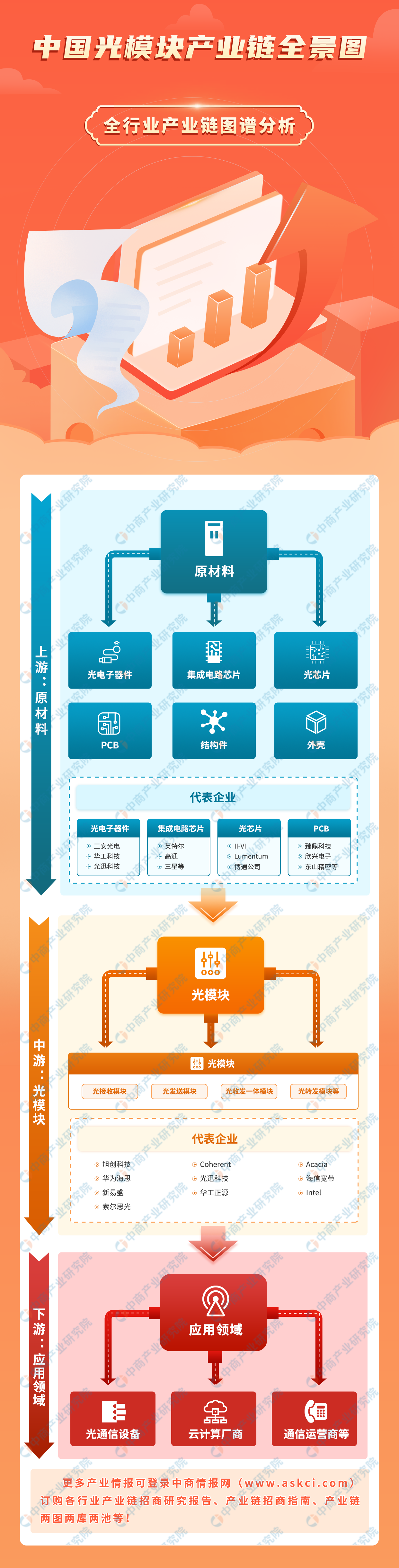

一、產業鏈

中國光模塊產業鏈上游為各類原材料,中游為不同類型光模塊,下游為應用領域。

圖片來源:中商產業研究院

二、上游分析

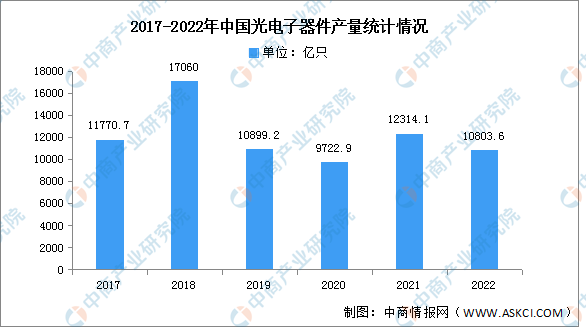

1.光電子器件

(1)產量

光電子器件是通信行業的核心,具有光信號發射、接收、信號處理功能。2022年中國光電子元器件產量達10803.6億只,同比下降13.2%。2023年1-5月全國光電子器件產量為5263.3億只,同比增長1.4%。

數據來源:中商產業研究院數據庫

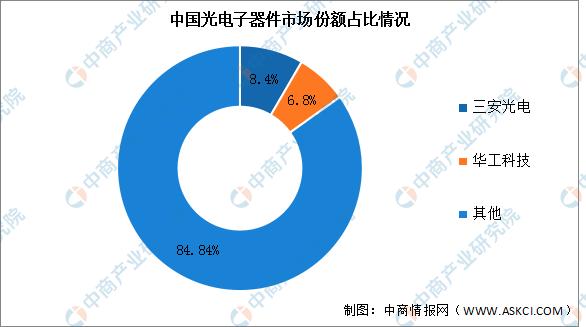

(2)競爭格局

近年來,中國光電子器件制造行業實現了較快發展。2021年,在國內光電子器件制造的品牌中,市場份額排名靠前的是三安光電和華工科技,占比分別為8.38%、6.78%。

數據來源:中商產業研究院整理

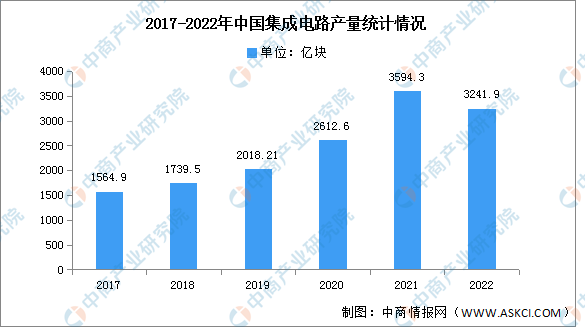

2.集成電路芯片

集成電路是信息技術產業的核心和基石,也是支撐經濟社會發展和保障國家安全的戰略性、基礎性和先導性產業。2022年我國集成電路產量達3241.9億塊,同比下降11.6%。2023年1-5月全國集成電路產量為1400.7億塊,同比增長0.1%。

數據來源:中商產業研究院數據庫

3.光芯片

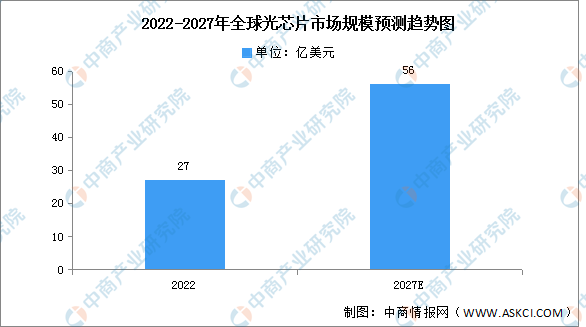

(1)市場規模

2022年全球光芯片市場規模為27億美元,預計到2027年,市場規模有望增長至56億美元,CAGR為16%,發展空間廣闊。

數據來源:LightCounting、中商產業研究院整理

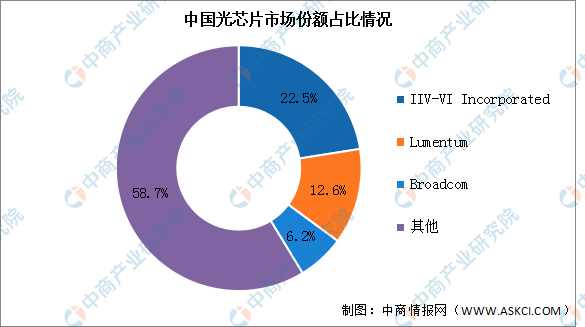

(2)競爭格局

目前,中國光芯片市場仍以國際企業為主。2021年中國光芯片市場份額排名前三的企業分別為IIV-VI Incorporated、Lumentum和Broadcom,市場占比分別為22.5%、12.6%和6.2%。

數據來源:中商產業研究院整理

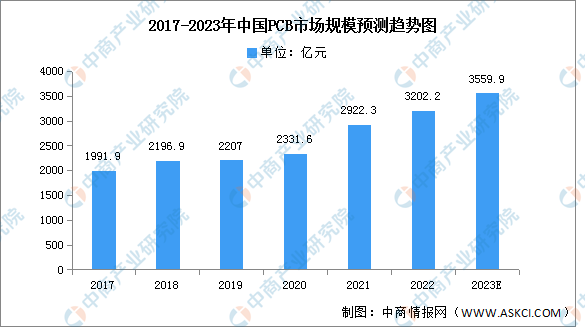

4.PCB

近年來,在全球PCB產能向中國轉移以及下游電子終端產品蓬勃發展背景下,中國PCB行業整體呈現較快的發展趨勢,亞洲尤其是中國已逐漸成為全球最為重要的印制電路板生產基地。我國PCB行業市場規模由2017年的1991.9億元增至2021年的2922.3億元,我國大陸PCB產值規模在全球的比重保持在50%以上。2022年市場規模約為3202.2億元,未來PCB行業預計仍將維持較高速的增長,預計將在2023年達3559.9億元。

數據來源:Prismark、中商產業研究院整理

三、中游分析

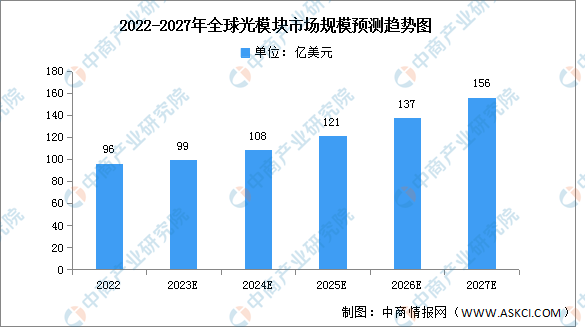

1.市場規模

光模塊由光電子器件、功能電路和光接口等組成,光電子器件包括發射和接收兩部分。2022年全球光模塊的市場規模約96億美元,同比增長9.09%。預計2023年全球光模塊市場規模增速下滑至3.54%,有望在2027年突破156億美元。

數據來源:中商產業研究院整理

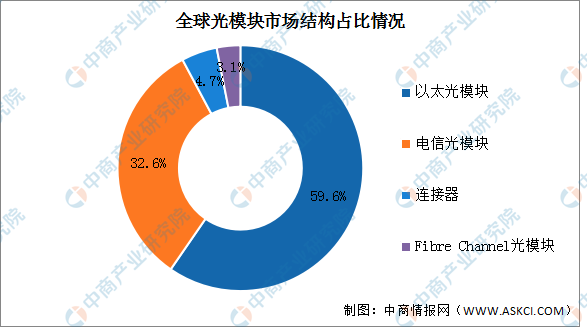

2.市場結構

目前全球光模塊主要以數通光模塊為主,數通光模塊包括以太光模塊、連接器、Fibre Channel光模塊,占比總和達67.4%,電信光模塊占比32.6%。

數據來源:LightCounting、中商產業研究院整理

3.競爭格局

在2022年全球光模塊市場,旭創科技與Coherent并列TOP10榜首,Acacia排名第三,華為海思排名第四,光迅科技排名第五,海信寬帶排名第六,新易盛排名第七,華工正源排名第八,Intel排名第九,索爾思光電排名第十。

資料來源:LightCounting、中商產業研究院整理

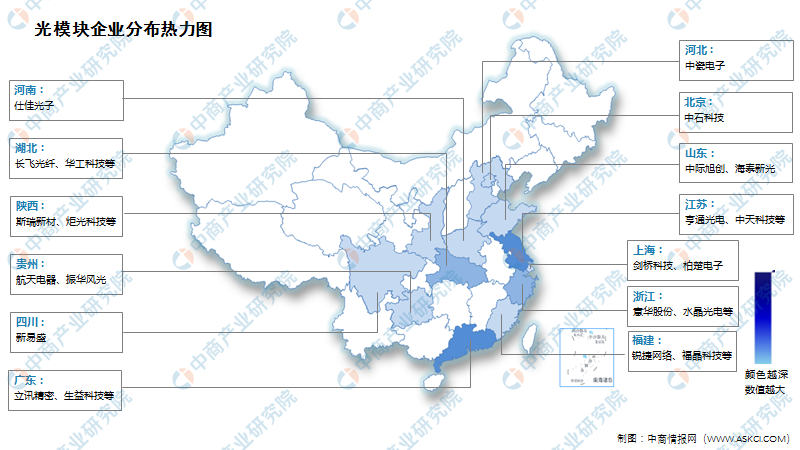

4.企業熱力分布圖

資料來源:中商產業研究院整理

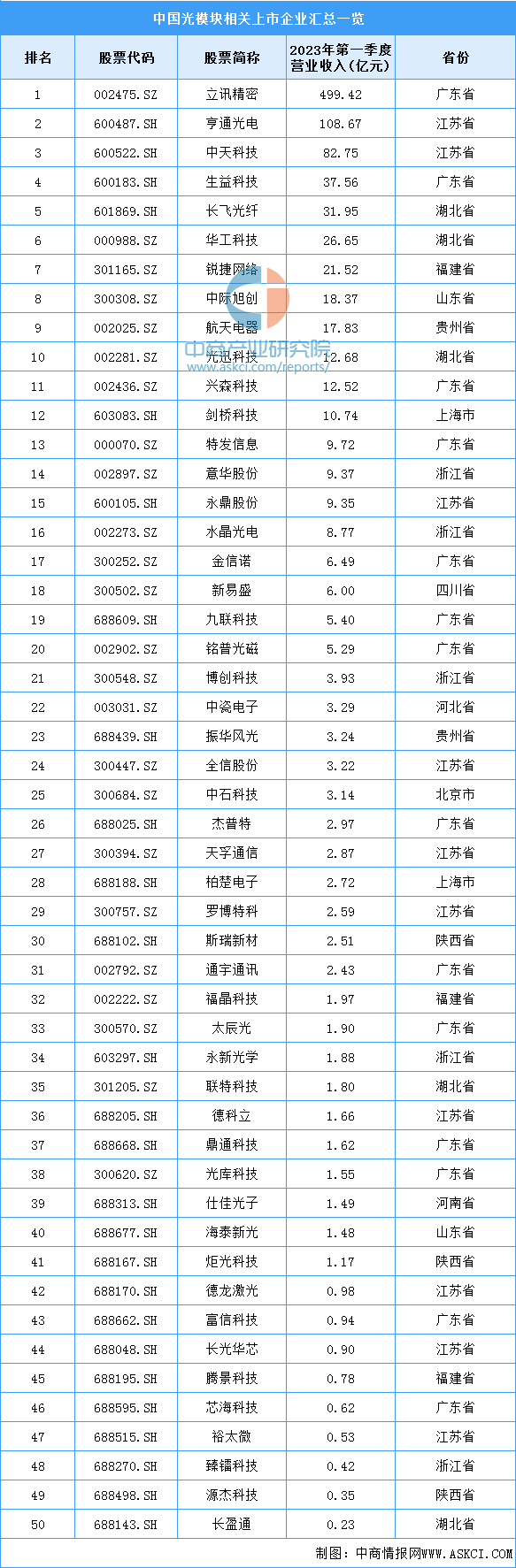

5.重點企業分析

資料來源:中商產業研究院整理

四、下游分析

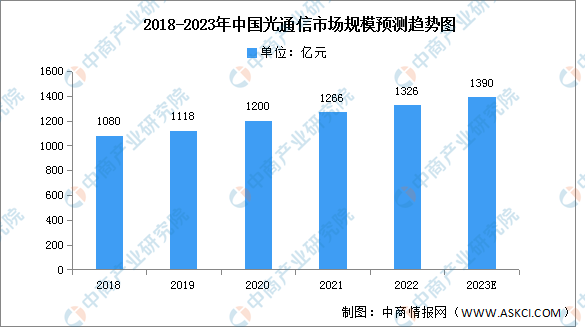

1.光通信

隨著光芯片、光器件的技術進步、成本下降,光通信行業將能夠更好地應對未來海量數據以及高速運算要求帶來的巨大壓力,光通信行業有望保持持續增長,2021年我國光通信市場規模達1266億元,同比增長5.5%。2022年市場規模約為1326億元,預計2023年將達1390億元。

數據來源:中商產業研究院整理

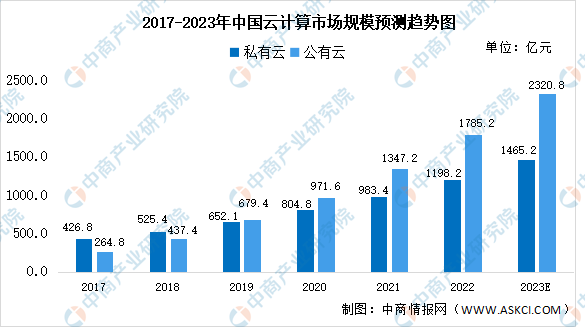

2.云計算

(1)市場規模

隨著全社會的數字化轉型,云計算的滲透率大幅提升,市場規模持續擴張,我國云計算產業呈現穩健發展的良好態勢。2022年,我國私有云市場規模1198.2億元,公有云市場規模1785.2億元。中商產業研究院預測,2023年我國云計算市場規模將超3700億元。

數據來源:中商產業研究院整理

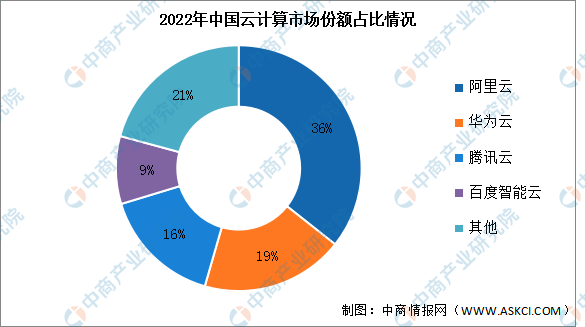

(2)競爭格局

2022年中國前四大云計算廠商,阿里云、華為云、騰訊云和百度智能云,合計增長9%,占云計算客戶支出總額的79%。

阿里云在2022年仍然排在第一位,在同比增長7%之后,在云基礎設施服務方面的客戶總支出占36%;華為云以19%的市場份額排名第二,每年增長13%,領先于整體市場增長;騰訊云排名第三,市場份額為16%。騰訊云在這一年繼續受到內部業務重組的影響,收入規模增長放緩;百度智能云在2022年占據了中國云計算市場的9%,并同比增長11%。

數據來源:canalys、中商產業研究院整理