2023年中國半導體材料產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 半導體材料

中商情報網訊:半導體材料是半導體產業鏈上游中的重要組成部分,種類豐富,目前龍頭企業仍以國外公司為主,國產化替代趨勢明顯。

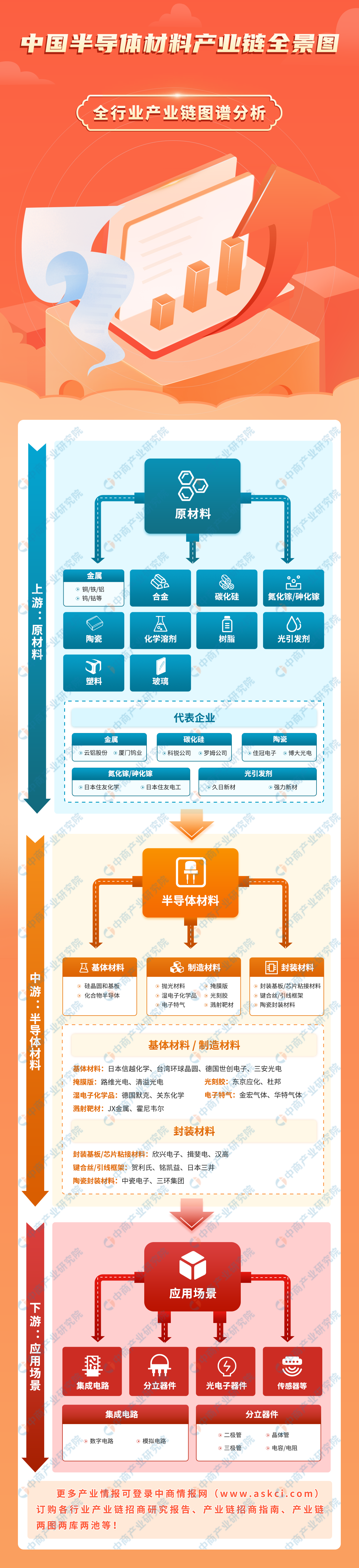

一、產業鏈

半導體材料產業鏈上游為原材料,包括金屬、合金、碳化硅、氮化鎵等9.中游為基體材料、制造材料和封裝材料,基體材料主要用于制造硅晶圓或化合物半導體;制造材料主要是將硅晶圓或化合物半導體加工成芯片所需的各種材料;封裝材料是包裝和切割芯片時使用的材料。下游為集成電路、半導體分立器件、光電子器件和傳感器等。

資料來源:中商產業研究院整理

二、上游分析

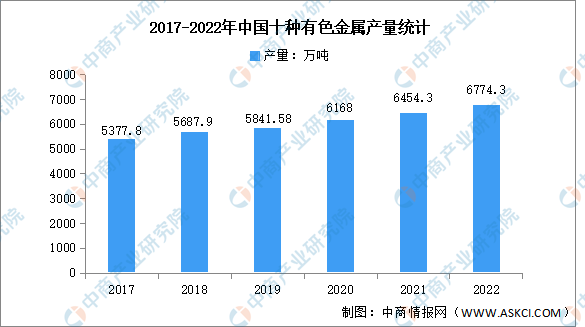

1.有色金屬

中商產業研究院數據庫顯示,2017-2022年我國十種有色金屬產量增長穩定,由5377.8萬噸增至6774.3萬噸,復合年均增長率達4.7%。

數據來源:中商產業研究院數據庫

2.合金

(1)鋁合金

鋁合金是工業中應用最廣泛的一類有色金屬結構材料,在航空、航天、汽車、機械制造、船舶及化學工業中已大量應用。中商產業研究院數據庫顯示,2022年我國鋁合金產量1218.3萬噸,同比增長13.9%。

數據來源:中商產業研究院數據庫

(2)鐵合金

“雙碳”背景下,鐵合金行業供需逐步得到改善,在減排的驅動下將進入高質量發展階段。據中商產業研究院數據庫顯示,2022年我國鐵合金產量3410.1萬噸,同比下降3.4%。

數據來源:中商產業研究院數據庫

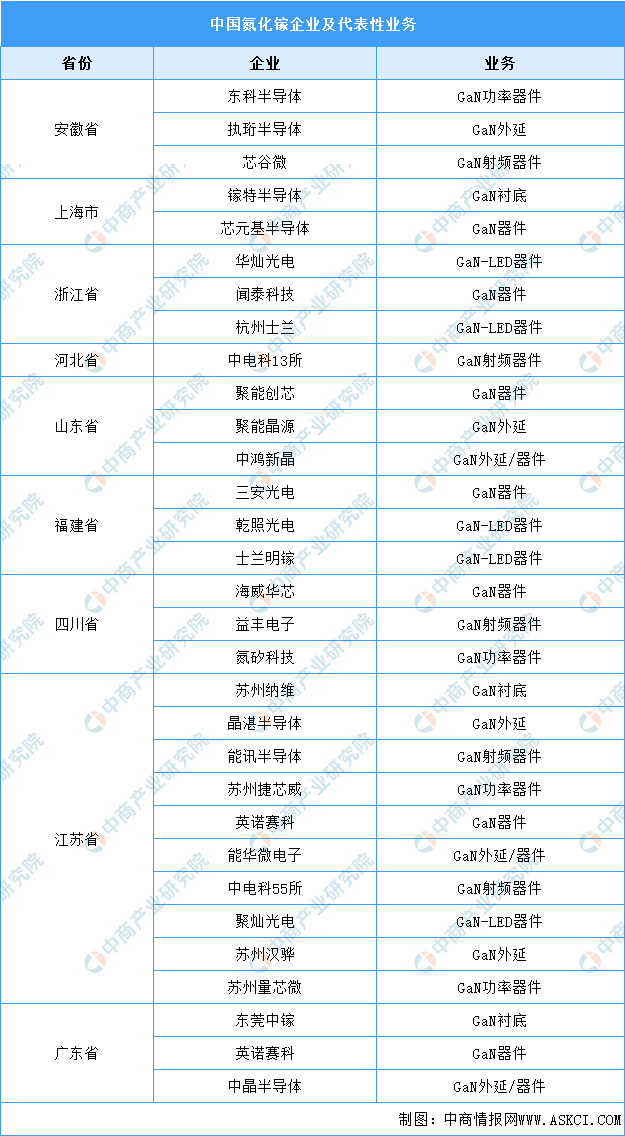

3.氮化鎵

氮化鎵(GaN)主要是指一種由人工合成的半導體材料,是第三代半導體材料的典型代表,氮化鎵產業國外重點企業包括日本住友、美國Cree、德國英飛凌、韓國LG、三星等,中國企業代表有晶元光電、三安光電、臺積電、華燦光電等。

資料來源:《第三代半導體-氮化鎵技術洞察報告》、中商產業研究院整理

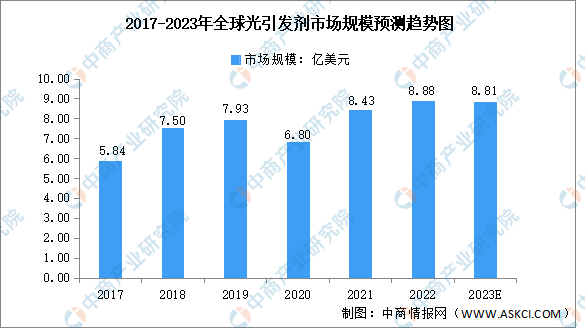

4.光引發劑

光引發劑是光刻膠的核心部分,它在特定波長光形式的輻射能下會發生光化學反應,進一步改變成膜樹脂在顯影液中的溶解度。數據顯示,2022年,全球光引發劑市場規模達到了8.88億美元,同比增長5.34%。隨著歷史采購價的下滑,預計2023年光引發劑市場規模約為8.81億美元。

數據來源:QYresearch、中商產業研究院整理

光引發劑種類眾多,產品主要包括184、1173、TPO/TPO-L、TX系列(ITX/DETX)等,不同企業光引發劑品種具備差異性。具體如下:

資料來源:中商產業研究院整理

三、中游分析

1.半導體材料市場規模

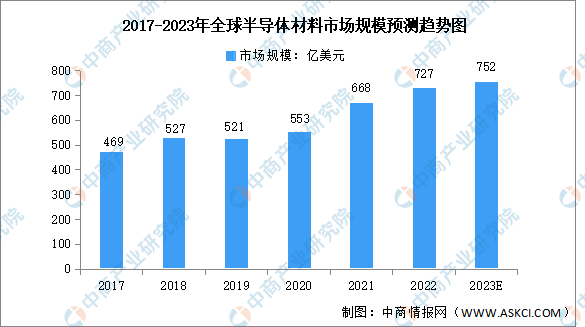

全球半導體材料產業規模與全球半導體市場規模同步增長。數據顯示,2022年全球半導體材料市場銷售額增長8.9%,達到727億美元,超過了2021年創下的668億美元的前一市場高點。預計全球半導體材料的產業規模將持續保持增長趨勢,2023年將達752億美元。

數據來源:SEMI、中商產業研究院整理

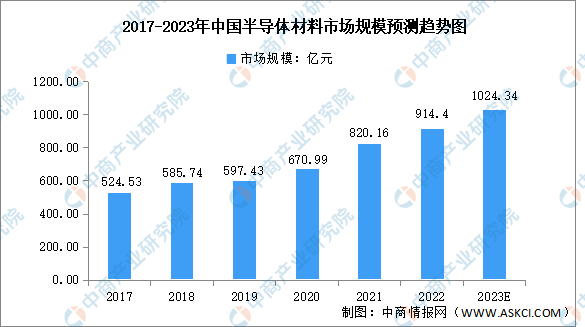

近年來,隨著國內半導體材料廠商不斷提升半導體產品技術水平和研發能力,中國半導體材料國產化進程加速,中國市場成為全球增速最快的市場。數據顯示,2022年國內半導體材料市場規模約914.4億元,預計2023年市場規模將增至1024.34億元。

數據來源:SEMI、中商產業研究院整理

2.基體材料

(1)硅晶圓

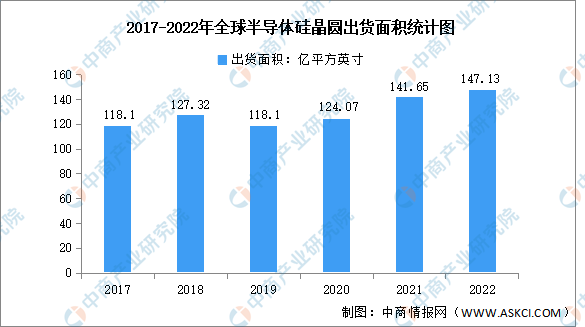

硅片又稱硅晶圓,是制作集成電路的重要材料,通過對硅片進行光刻、離子注入等手段,可以制成集成電路和各種半導體器件。2022年在汽車、工業、物聯網以及5G建設的驅動下,8英寸及12英寸硅晶圓需求同步增長。SEMI指出,2022年全球半導體硅晶圓出貨面積為147.13億平方英寸,較2021年增加3.9%。

數據來源:SEMI、中商產業研究院整理

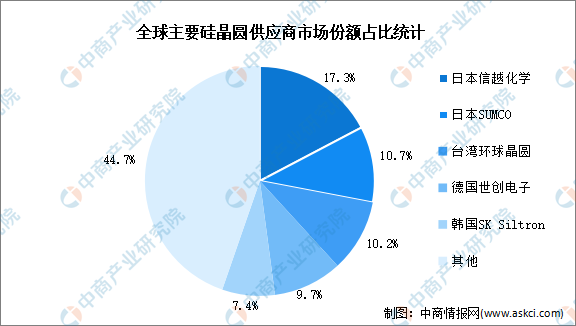

全球半導體硅晶圓市場主要集中在幾家大企業,技術壁壘較高。根據國際半導體產業協會數據,全球前五大半導體硅晶圓廠商分別為日本的信越化學和勝高、中國臺灣環球晶圓、德國世創電子材料以及韓國的SKSiltron,共占據全球半導體硅晶圓市場超過80%的份額。

數據來源:國際半導體產業協會、中商產業研究院整理

3.制造材料

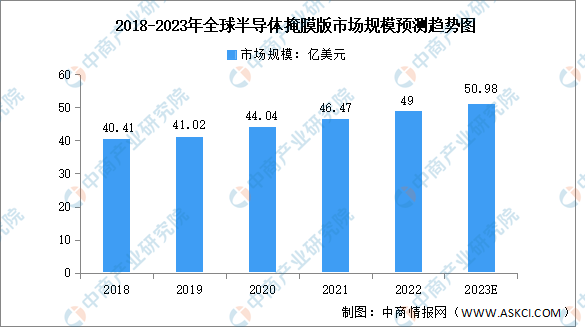

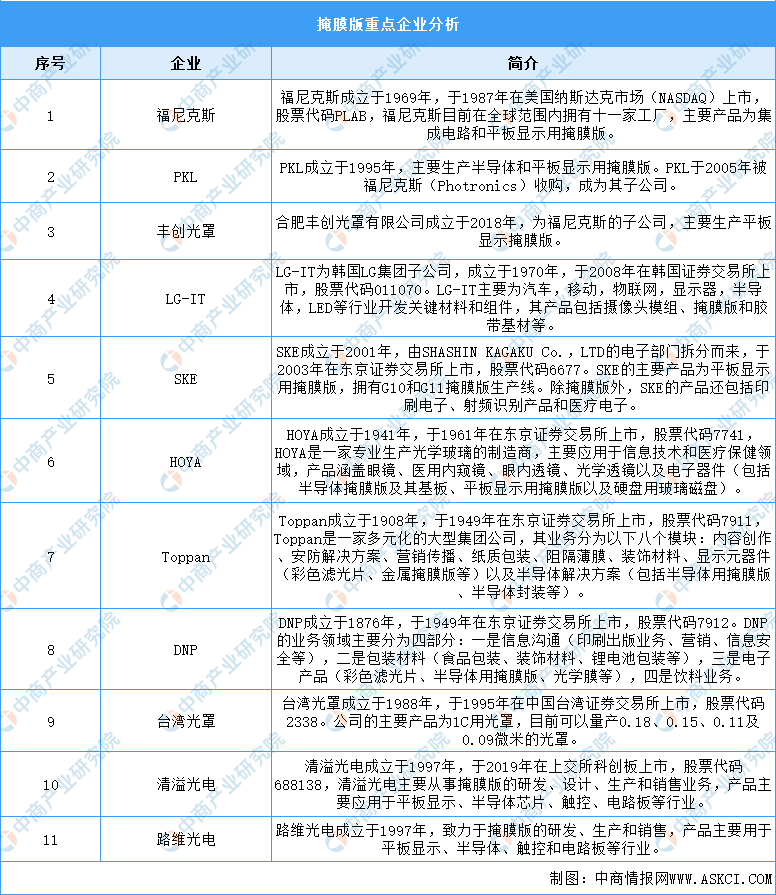

(1)掩膜版

掩膜版是微電子制造過程中的圖形轉移母版,是平板顯示、半導體、觸控、電路板等行業生產制造過程中重要的關鍵材料,其中,半導體是掩膜版最主要的應用領域,占比60%。據SEMI數據顯示,2018-2022年,全球半導體掩膜版市場規模由40.41億美元增長至49億美元,復合年均增長率達4.9%,預計2023年半導體掩膜版市場規模將繼續增長至50.98億美元。

數據來源:SEMI、中商產業研究院整理

從行業競爭格局來看,美國、日韓掩膜版廠商處于領先地位。

資料來源:中商產業研究院整理

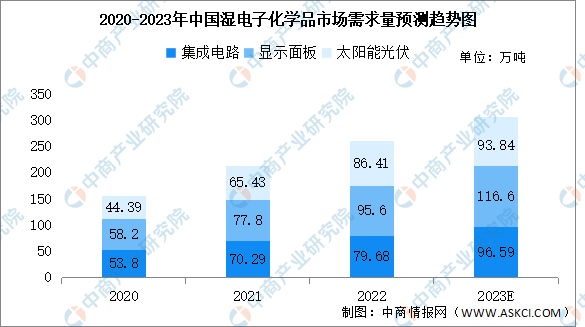

(2)濕電子化學品

濕電子化學品又稱超凈高純電子化學品,屬于電子化學品領域分支,是微電子、光電子濕法工藝制程中使用的各種液體化工材料,是電子信息行業中的關鍵性基礎化工材料。

近年來,我國經濟發展和居民生活水平持續提高,同時,消費升級促進集成電路、顯示面板等行業快速發展,濕電子化學品市場規模增長穩定。數據顯示,2022年我國濕電子化學品整體需求量達261.69萬噸,預計到2023年,我國濕電子化學品市場需求量將達307.03萬噸,其中,集成電路需求量96.59萬噸,顯示面板需求量116.6萬噸,太陽能光伏需求量93.84萬噸。

數據來源:中國電子材料行業協會、中商產業研究院整理

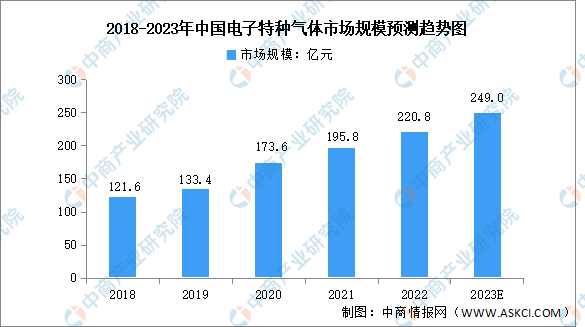

(3)電子特氣

電子特氣是半導體制造的關鍵原材料,被稱為“芯片血液”。近年來,中國電子特種氣體市場規模持續增長,2022年電子特種氣體市場規模220.8億元。我國電子氣體市場規模的增長率明顯高于全球電子氣體增長率,未來有較大發展空間。預計2023年中國電子氣體市場規模逼近250億元。

數據來源:SEMI、中商產業研究院整理

(4)濺射靶材

隨著各類濺射薄膜材料在半導體集成電路、平面顯示、信息存儲等領域的廣泛應用,下游領域對濺射靶材這一高附加值功能材料的需求不斷增加,高性能濺射靶材市場規模日益擴大,呈快速增長態勢。

數據顯示,2022年,全球濺射靶材市場規模上升至236億美元。未來,隨著物聯網、大數據、新型顯示、太陽能電池、節能玻璃等新型基礎設施和新型應用領域的發展,濺射靶材的終端應用領域將進一步擴大,全球濺射靶材市場規模仍將持續穩定增長,預計2023年其市場規模將達258億美元。

數據來源:中商產業研究院整理

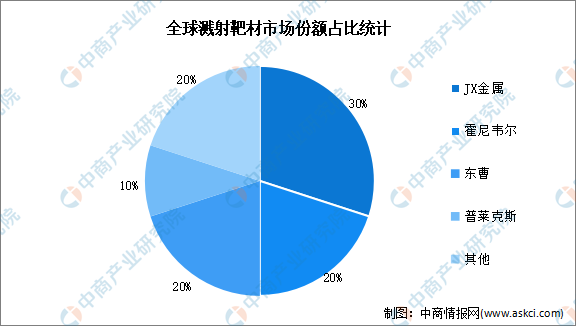

憑借專利技術上的先發優勢,以及雄厚的技術力量、精細的生產控制和過硬的產品質量,美國、日本、歐洲等發達國家或地區的大型濺射靶材廠商占據了全球濺射靶材市場較高的市場份額。數據顯示,JX金屬、霍尼韋爾、東曹、普萊克斯市場份額占比分別為30%、20%、20%、10%,市場集中度較高。

數據來源:中商產業研究院整理

4.封裝材料

(1)封裝基板

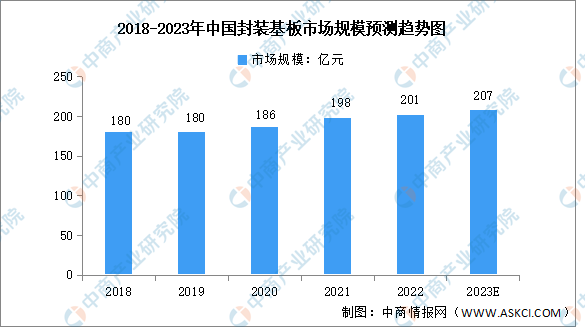

封裝基板可為芯片提供電連接、保護、支撐、散熱、組裝等功效,以實現多引腳化、縮小封裝產品體積、改善電性能及散熱性、超高密度或多芯片模塊化的目的。近年來,隨著國產替代化得進行,中國封裝基板的行業迎來機遇,2022年中國封裝基板市場規模達201億元,同比增長1.5%,預計2023年將達207億元。

數據來源:中商產業研究院整理

資料來源:Prismark、中商產業研究院整理

(2)鍵合絲

鍵合絲是芯片內電路輸入輸出連接點與引線框架的內接觸點之間實現電氣連接的微細金屬絲,直徑為十幾微米到幾十微米。根據材質不同,分為非合金絲和合金絲,非合金絲包括金絲、銀絲、銅絲、鋁絲;合金絲包括鍍金銀線、鍍銅鍵合絲。

我國鍵合絲市場主要被德國、韓國、日本廠商占據,本土廠商產品相對單一或低端。重點企業包括賀利氏、銘凱益、日鐵、田中、一諾電子、萬生合金等。

資料來源:中商產業研究院整理

四、下游分析

1.集成電路

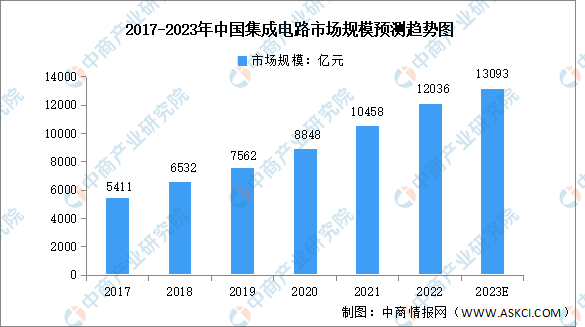

在國家政策的支持以及物聯網、智能駕駛、新能源汽車、智能終端制造、新一代移動通信等下游市場需求的驅動下,我國集成電路產業市場規模顯著增長。數據顯示,我國集成電路行業市場規模由2017年的5411億元增長至2022的12036億元,年均復合增長率為17.3%。中商產業研究院預測,2023年我國集成電路行業市場規模將達13093億元。

數據來源:中國半導體行業協會、中商產業研究院整理

2.分立器件

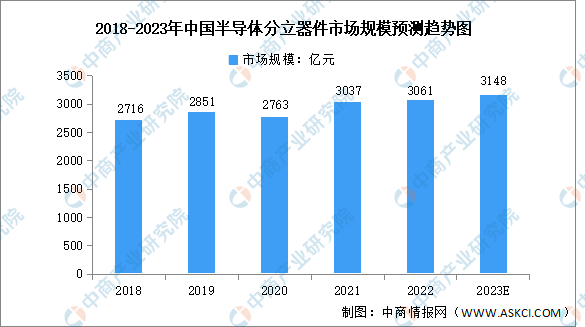

近年來,中國分立器件市場的消費需求日益增加,消費支出增加,市場規模將進一步擴大,市場機會不斷增加。我國已經成為全球重要的半導體分立器件制造基地和全球最大的半導體分立器件市場,2022年我國半導體分立器件市場規模約3061億元,預計2023年將增至3148億元。

數據來源:中商產業研究院整理

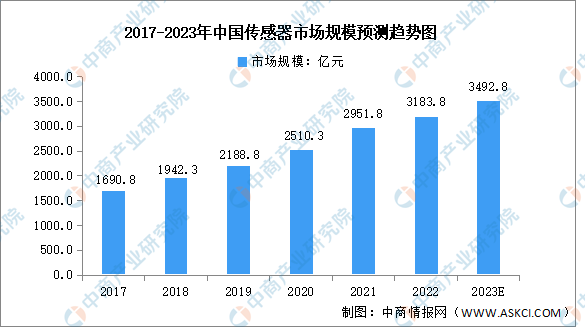

3.傳感器

傳感器是半導體材料重要應用,市場規模穩定增長。數據顯示,我國傳感器市場規模近年來實現顯著增長,由2017年的1690.8億元增長至2022年的3183.8億元,復合年均增長率達13.5%,預計2023年將達3492.8億元。

數據來源:中國信通院、中商產業研究院整理