2024年中國(guó)鈦材行業(yè)市場(chǎng)現(xiàn)狀及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)

關(guān)鍵詞: 鈦材

中商情報(bào)網(wǎng)訊:鈦材即鈦加工材,將鈦鑄錠經(jīng)鍛造、軋制、擠壓等塑性加工方法形成鈦材,鈦材產(chǎn)品按其形態(tài)可以分為棒材、板材、絲材、管材、鍛件、鑄件等細(xì)分類別。鈦材在國(guó)民經(jīng)濟(jì)發(fā)展中具有重要的地位,對(duì)國(guó)防、經(jīng)濟(jì)及科技的發(fā)展具有戰(zhàn)略意義,是支撐尖端科學(xué)技術(shù)進(jìn)步的重要原材料產(chǎn)業(yè),也是國(guó)民經(jīng)濟(jì)發(fā)展和產(chǎn)業(yè)升級(jí)換代的基礎(chǔ)產(chǎn)業(yè)。

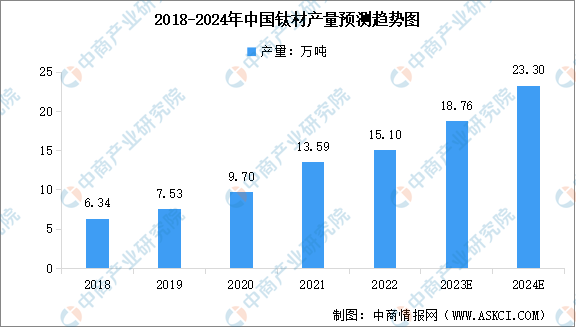

得益于生產(chǎn)設(shè)備和技術(shù)能力的突破,以及下游航空航天、海洋工程、石油化工等領(lǐng)域需求的帶動(dòng),近年來(lái)我國(guó)鈦材產(chǎn)量快速增長(zhǎng)。中商產(chǎn)業(yè)研究院發(fā)布的《2023-2028年中國(guó)鈦材產(chǎn)業(yè)前景預(yù)測(cè)與戰(zhàn)略投資機(jī)會(huì)洞察報(bào)告》顯示,2022年國(guó)內(nèi)鈦材產(chǎn)量達(dá)15.10萬(wàn)噸,同比增長(zhǎng)11.0%。未來(lái)隨著國(guó)防和軍隊(duì)現(xiàn)代化建設(shè)、綠色發(fā)展、工業(yè)4.0等國(guó)家政策的深入推進(jìn),國(guó)內(nèi)鈦材高端應(yīng)用場(chǎng)景及潛在市場(chǎng)空間將進(jìn)一步拓展。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2023年中國(guó)鈦材產(chǎn)量將達(dá)到18.76萬(wàn)噸,2024年將達(dá)到23.30萬(wàn)噸。

數(shù)據(jù)來(lái)源:中國(guó)有色金屬工業(yè)協(xié)會(huì)鈦鋯鉿分會(huì)、中商產(chǎn)業(yè)研究院整理

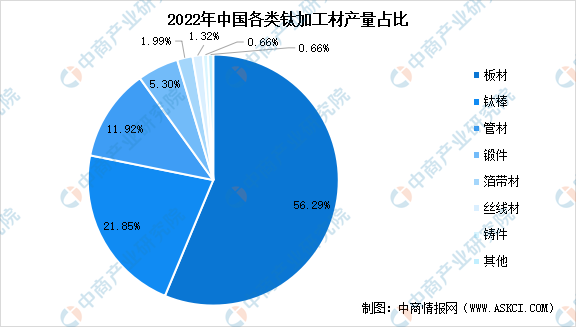

按形態(tài)分類,鈦材主要包括板材、鈦棒、管材、鍛件、箔帶材、絲線材、鑄件等。從各類鈦材產(chǎn)品產(chǎn)量占比來(lái)看,2022年板材、鈦棒、管材產(chǎn)量合計(jì)占比達(dá)到90.07%。其中,板材產(chǎn)量8.5萬(wàn)噸,占鈦材總產(chǎn)量的56.29%;鈦棒產(chǎn)量3.3萬(wàn)噸,占鈦材總產(chǎn)量的21.85%;管材產(chǎn)量1.8萬(wàn)噸,占鈦材總產(chǎn)量的11.92%;其余產(chǎn)品產(chǎn)量1.5萬(wàn)噸,占鈦材總產(chǎn)量的9.93%。

數(shù)據(jù)來(lái)源:中國(guó)有色金屬工業(yè)協(xié)會(huì)鈦鋯鉿分會(huì)、中商產(chǎn)業(yè)研究院整理

鈦材行業(yè)發(fā)展前景

1.產(chǎn)業(yè)結(jié)構(gòu)升級(jí)加速,向中高端領(lǐng)域發(fā)展

過(guò)去我國(guó)鈦材行業(yè)需求以中低端化工、冶金為主,相關(guān)中低端產(chǎn)能的快速擴(kuò)張使得整體行業(yè)存在明顯結(jié)構(gòu)性產(chǎn)能過(guò)剩問(wèn)題。近年來(lái),隨著我國(guó)宏觀經(jīng)濟(jì)結(jié)構(gòu)調(diào)整,提高產(chǎn)品附加值、減少污染排放等政策的落實(shí),同時(shí)在我國(guó)“大飛機(jī)計(jì)劃”“空間站計(jì)劃”“艦船建造計(jì)劃”等計(jì)劃牽引下,中高端鈦材需求呈逐年快速增長(zhǎng)趨勢(shì)。2021年,我國(guó)航空航天、艦船、高端化工等中高端領(lǐng)域的鈦材需求總量增加了2.05萬(wàn)噸,同比增長(zhǎng)28.5%,產(chǎn)業(yè)結(jié)構(gòu)升級(jí)加速。目前我國(guó)鈦合金行業(yè)結(jié)構(gòu)性調(diào)整初見(jiàn)成效,未來(lái)將在產(chǎn)業(yè)政策的支持下,進(jìn)一步向航空航天、艦船和高端化工等中高端領(lǐng)域邁進(jìn)。

2、頭部企業(yè)優(yōu)勢(shì)明顯,行業(yè)集中度逐步提高

鈦合金尤其是高端鈦合金生產(chǎn)涉及生產(chǎn)環(huán)節(jié)多,技術(shù)門檻高,固定資產(chǎn)投入大,要求生產(chǎn)企業(yè)具備資金、技術(shù)、人才等方面的綜合優(yōu)勢(shì)。鈦合金頭部企業(yè)由于具備相應(yīng)的資金、技術(shù)及市場(chǎng)先發(fā)優(yōu)勢(shì),牢牢占據(jù)著市場(chǎng)的主要份額。未來(lái)隨著我國(guó)鈦合金行業(yè)進(jìn)一步發(fā)展,產(chǎn)業(yè)結(jié)構(gòu)進(jìn)一步向中高端領(lǐng)域升級(jí),不具備資金、技術(shù)、人才等方面優(yōu)勢(shì)的中小企業(yè)將被出清,頭部企業(yè)市場(chǎng)份額將不斷強(qiáng)化,行業(yè)集中度將進(jìn)一步提高。

3、可持續(xù)發(fā)展理念深化,綠色環(huán)保工藝成必然趨勢(shì)

可持續(xù)發(fā)展已成為制造業(yè)與自然、社會(huì)協(xié)調(diào)的重要主題,綠色發(fā)展理念逐步成為共識(shí)。高端鈦合金生產(chǎn)企業(yè)開(kāi)始重視綠色技術(shù)在產(chǎn)品工藝研發(fā)設(shè)計(jì)、生產(chǎn)制造,創(chuàng)新高效、節(jié)能、環(huán)保和可循環(huán)的新型制造工藝和裝備,不斷降低資源消耗和環(huán)境影響,實(shí)現(xiàn)企業(yè)經(jīng)濟(jì)效益和社會(huì)效益的協(xié)調(diào)優(yōu)化。綠色環(huán)保是發(fā)展高端鈦及鈦合金產(chǎn)品加工工藝的必然趨勢(shì)。

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24

- 2024年中國(guó)網(wǎng)絡(luò)安全行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告(簡(jiǎn)版)06-24