2024年中國(guó)新型顯示產(chǎn)業(yè)鏈圖譜研究分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 新型顯示

中商情報(bào)網(wǎng)訊:新型顯示產(chǎn)業(yè)是我國(guó)“十四五”期間戰(zhàn)略性發(fā)展領(lǐng)域之一,近年來,我國(guó)新型顯示產(chǎn)業(yè)實(shí)現(xiàn)了顯著發(fā)展,成為制造業(yè)高端發(fā)展的典型代表。我國(guó)新型顯示產(chǎn)業(yè)快速崛起,產(chǎn)業(yè)規(guī)模躍居全球第一。

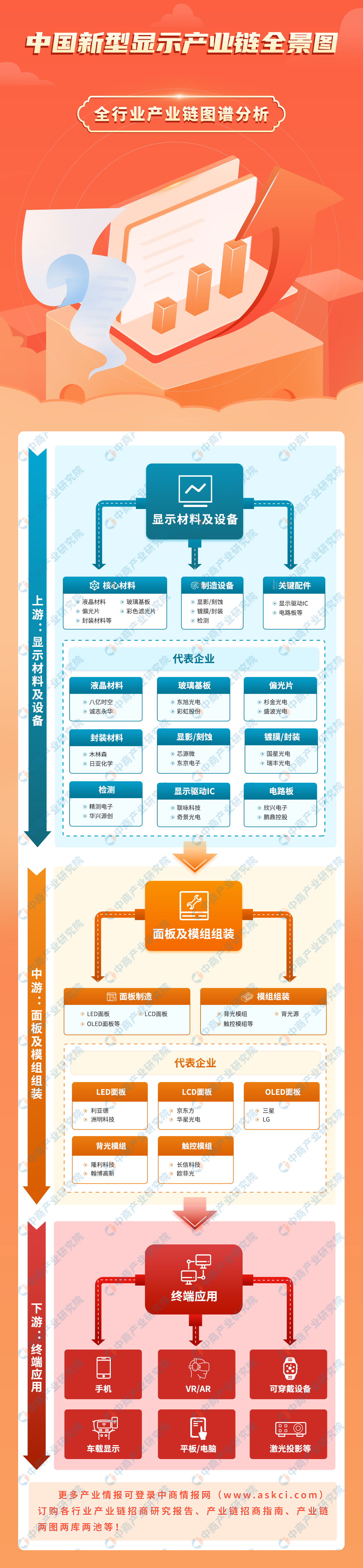

一、產(chǎn)業(yè)鏈

新型顯示產(chǎn)業(yè)鏈上游為顯示材料及設(shè)備,包括顯影、刻蝕、封裝等制造設(shè)備,液晶材料、玻璃基板、偏光片等核心材料,顯示驅(qū)動(dòng)IC、電路板等關(guān)鍵配件。產(chǎn)業(yè)鏈中游為面板制造及模組組裝。產(chǎn)業(yè)鏈下游主要應(yīng)用于手機(jī)、VR/AR、可穿戴設(shè)備、車載顯示等。

資料來源:中商產(chǎn)業(yè)研究院整理

二、上游分析

(一)核心材料

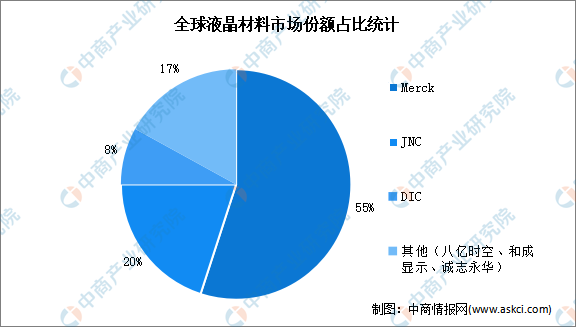

1.液晶材料

液晶材料屬于技術(shù)高度密集型行業(yè)。高性能混合液晶材料的核心技術(shù)和專利長(zhǎng)期被德國(guó)、日本等外資企業(yè)壟斷。目前全球TFT液晶材料市場(chǎng)基本上由德國(guó)的MERCK和日本的JNC、DIC三家壟斷,市場(chǎng)份額高達(dá)83%。其中,Merck在液晶材料市場(chǎng)上處于領(lǐng)先地位,市場(chǎng)份額占比55%。我國(guó)本土液晶材料企業(yè)通過加大研發(fā)力度,在指標(biāo)和性能方面逐步向國(guó)際企業(yè)靠攏,材料的國(guó)產(chǎn)化率也不斷提升,八億時(shí)空、和成顯示、誠(chéng)志永華共占據(jù)全球17%的市場(chǎng)份額。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

2.偏光片

偏光片是新型顯示最重要的核心主材之一,對(duì)于顯示性能的提升和技術(shù)的進(jìn)步發(fā)揮著至關(guān)重要的作用。我國(guó)是偏光片產(chǎn)銷大國(guó),市場(chǎng)需求量巨大。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國(guó)偏光片行業(yè)市場(chǎng)發(fā)展監(jiān)測(cè)及投資戰(zhàn)略咨詢報(bào)告》數(shù)據(jù)顯示,2022年中國(guó)偏光片供應(yīng)量為4.51億平方米,同比增長(zhǎng)70.2%;偏光片需求量為4.3億平方米,同比增長(zhǎng)19.4%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2024年我國(guó)偏光片供應(yīng)量和需求量將分別增至7.6億平方米、6.5億平方米。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

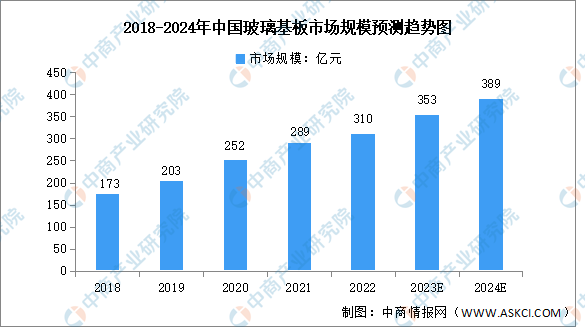

3.玻璃基板

玻璃基板是一種表面極其平整的薄玻璃片,是平板顯示產(chǎn)業(yè)的關(guān)鍵基礎(chǔ)材料之一。目前,我國(guó)已成為全球最大的電子消費(fèi)市場(chǎng),對(duì)玻璃基板的需求逐漸擴(kuò)大,玻璃基板市場(chǎng)規(guī)模增長(zhǎng)顯著。2022年我國(guó)玻璃基板市場(chǎng)規(guī)模約為310億元,同比增長(zhǎng)7.3%。隨著本土企業(yè)的增加,國(guó)產(chǎn)替代進(jìn)程加快,中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),預(yù)計(jì)2024年玻璃基板市場(chǎng)規(guī)模將達(dá)389億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

(二)制造設(shè)備

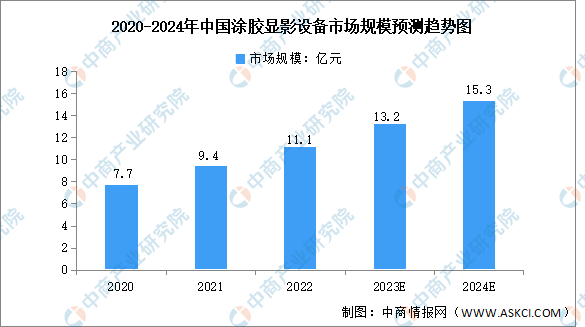

1.涂膠顯影設(shè)備

涂膠顯影設(shè)備是光刻工序中與光刻機(jī)配套使用的涂膠、烘烤以及顯影設(shè)備,包括涂膠機(jī)、噴膠機(jī)和顯影機(jī),是顯示面板制造過程中不可或缺的關(guān)鍵處理設(shè)備。隨著下游終端需求的擴(kuò)大,涂膠顯影設(shè)備市場(chǎng)規(guī)模增長(zhǎng)顯著。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國(guó)半導(dǎo)體設(shè)備行業(yè)市場(chǎng)供需格局及發(fā)展前景預(yù)測(cè)報(bào)告》數(shù)據(jù)顯示,2022年中國(guó)涂膠顯影設(shè)備市場(chǎng)規(guī)模為11.1億元,同比增長(zhǎng)18.1%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2024年我國(guó)涂膠顯影設(shè)備市場(chǎng)規(guī)模將增至15.3億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

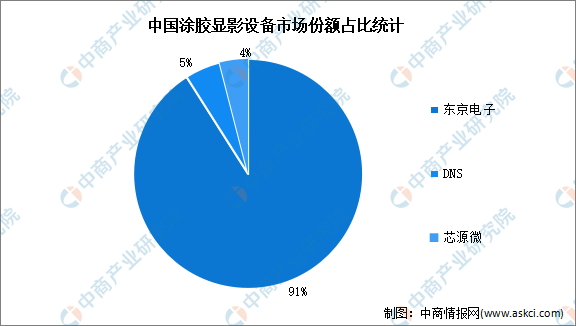

在我國(guó)涂膠顯影設(shè)備市場(chǎng)中,東京電子占據(jù)國(guó)內(nèi)市場(chǎng)91%的市場(chǎng)份額,DNS占據(jù)5%的市場(chǎng)份額,國(guó)內(nèi)芯源微僅占據(jù)4%的市場(chǎng)份額,國(guó)產(chǎn)替代空間廣闊。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

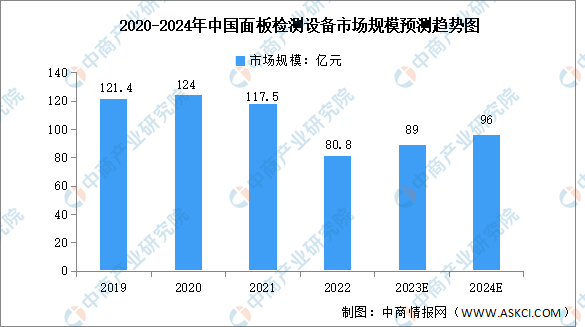

2.面板檢測(cè)設(shè)備

面板檢測(cè)設(shè)備可分為功能檢測(cè)設(shè)備和外觀檢測(cè)設(shè)備。功能檢測(cè)設(shè)備包含信號(hào)檢測(cè)設(shè)備和電氣性能檢測(cè)設(shè)備,占檢測(cè)設(shè)備投資比重的74%。外觀檢測(cè)設(shè)備多應(yīng)用于陣列和成盒工藝,占檢測(cè)設(shè)備投資比重的26%。隨著OLED產(chǎn)線投資的加速,面板檢測(cè)市場(chǎng)規(guī)模迎來增長(zhǎng)。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029全球及中國(guó)平板顯示器(FPD)檢測(cè)設(shè)備行業(yè)發(fā)展現(xiàn)狀調(diào)研及投資前景分析報(bào)告》數(shù)據(jù)顯示,2022年國(guó)內(nèi)面板檢測(cè)設(shè)備市場(chǎng)規(guī)模約為80.8億元。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),受益于新型面板技術(shù)的快速發(fā)展,2024年我國(guó)面板檢測(cè)設(shè)備市場(chǎng)規(guī)模將增至96億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

(三)關(guān)鍵配件

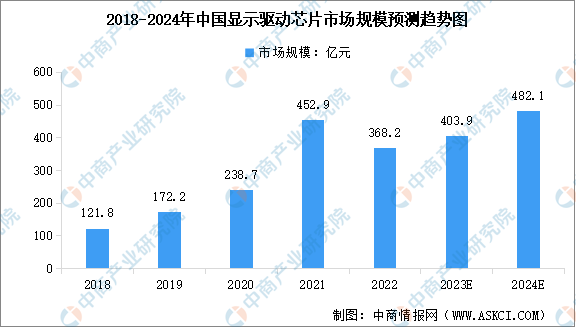

1.顯示驅(qū)動(dòng)芯片

隨著全球顯示面板產(chǎn)業(yè)向中國(guó)轉(zhuǎn)移,我國(guó)顯示驅(qū)動(dòng)芯片行業(yè)市場(chǎng)規(guī)模總體呈上升趨勢(shì),并且市場(chǎng)增長(zhǎng)速度高于全球增速。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國(guó)顯示驅(qū)動(dòng)芯片行業(yè)市場(chǎng)前景預(yù)測(cè)及未來發(fā)展趨勢(shì)研究報(bào)告》顯示,2022年中國(guó)顯示驅(qū)動(dòng)芯片市場(chǎng)規(guī)模達(dá)到368.2億元,近五年年均復(fù)合增長(zhǎng)率為31.86%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2024年顯示驅(qū)動(dòng)芯片市場(chǎng)規(guī)模將增至482.1億元。

數(shù)據(jù)來源:CINNO、中商產(chǎn)業(yè)研究院整理

三、中游分析

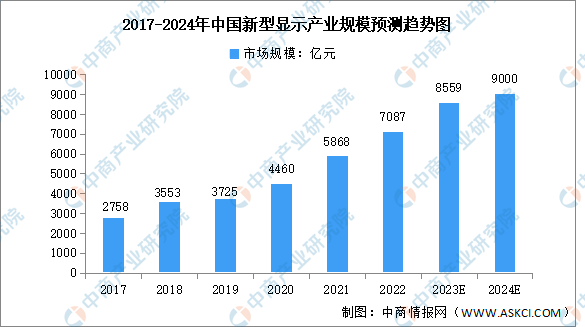

(一)新型顯示市場(chǎng)規(guī)模

作為最大的面板生產(chǎn)制造基地和研發(fā)應(yīng)用地區(qū),中國(guó)已成為全球顯示產(chǎn)業(yè)發(fā)展的重要引擎。中國(guó)新型顯示產(chǎn)業(yè)在過去十多年內(nèi),規(guī)模持續(xù)增長(zhǎng)。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國(guó)新型顯示產(chǎn)業(yè)市場(chǎng)供需趨勢(shì)及發(fā)展戰(zhàn)略研究預(yù)測(cè)報(bào)告》數(shù)據(jù)顯示,2017-2022年,中國(guó)新型顯示產(chǎn)業(yè)規(guī)模從2758億元增長(zhǎng)至7087億元,年均復(fù)合增長(zhǎng)率達(dá)20.8%,中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2024年中國(guó)新型顯示產(chǎn)業(yè)規(guī)模將達(dá)到9000億元。

數(shù)據(jù)來源:中國(guó)光學(xué)光電子行業(yè)協(xié)會(huì)、中商產(chǎn)業(yè)研究院整理

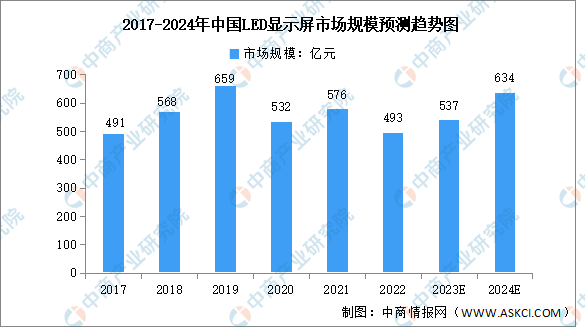

(二)LED顯示屏

發(fā)光二極管簡(jiǎn)稱LED,是一種半導(dǎo)體化合物組成的固體發(fā)光器件,其節(jié)能效果和實(shí)用性得到人們的廣泛關(guān)注,已經(jīng)廣泛應(yīng)用于照明、液晶顯示背光、顯示屏等領(lǐng)域。2022年,受疫情及下游終端應(yīng)用影響,我國(guó)LED顯示屏市場(chǎng)規(guī)模有所下降。數(shù)據(jù)顯示,2022年我國(guó)LED顯示屏總體市場(chǎng)規(guī)模為493億元,同比下降14.4%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2024年LED顯示屏市場(chǎng)將逐漸恢復(fù),市場(chǎng)規(guī)模增至634億元。

數(shù)據(jù)來源:GGII、中商產(chǎn)業(yè)研究院整理

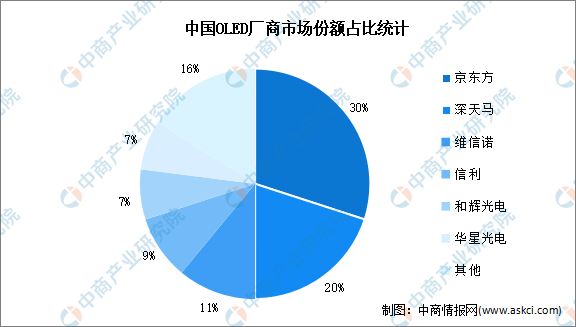

(三)OLED產(chǎn)能

近年來,隨著我國(guó)OLED技術(shù)的不斷提升和產(chǎn)能的持續(xù)釋放,京東方、維信諾、和輝光電、華星光電、深天馬等中國(guó)面板廠商已強(qiáng)勢(shì)崛起。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2030年中國(guó)OLED顯示面板市場(chǎng)發(fā)展現(xiàn)狀及潛力分析研究報(bào)告》數(shù)據(jù)顯示,2022年,中國(guó)OLED產(chǎn)能約為21.8平方千米,同比增長(zhǎng)60.3%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2024年我國(guó)OLED產(chǎn)能將達(dá)32平方千米。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

從市場(chǎng)占比來看,OLED頭部企業(yè)京東方、深天馬產(chǎn)能占比分別為30%、20%。其次,維信諾、信利、和輝光電、華星光電占比分別為11%、9%、7%、7%,面板廠商市場(chǎng)集中度較高。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

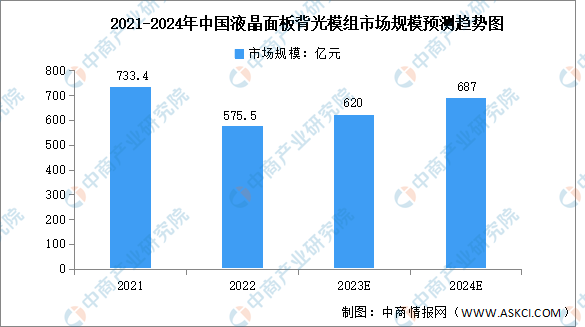

(四)背光模組

背光模組是指在背光的基礎(chǔ)上,繼續(xù)集成液晶面板等部件,使其成為具備完整顯像功能的組件,廣泛應(yīng)用于智能手機(jī)、平板電腦等產(chǎn)品中。近年來,隨著液晶顯示市場(chǎng)的迅速發(fā)展,背光模組市場(chǎng)需求不斷擴(kuò)大。目前,背光顯示模組作為液晶顯示屏必不可少的一部分,面臨輕薄化的趨勢(shì)要求,2022年市場(chǎng)規(guī)模有所下降。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),未來我國(guó)背光模組市場(chǎng)需求將持續(xù)增長(zhǎng),2024年市場(chǎng)規(guī)模增至687億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

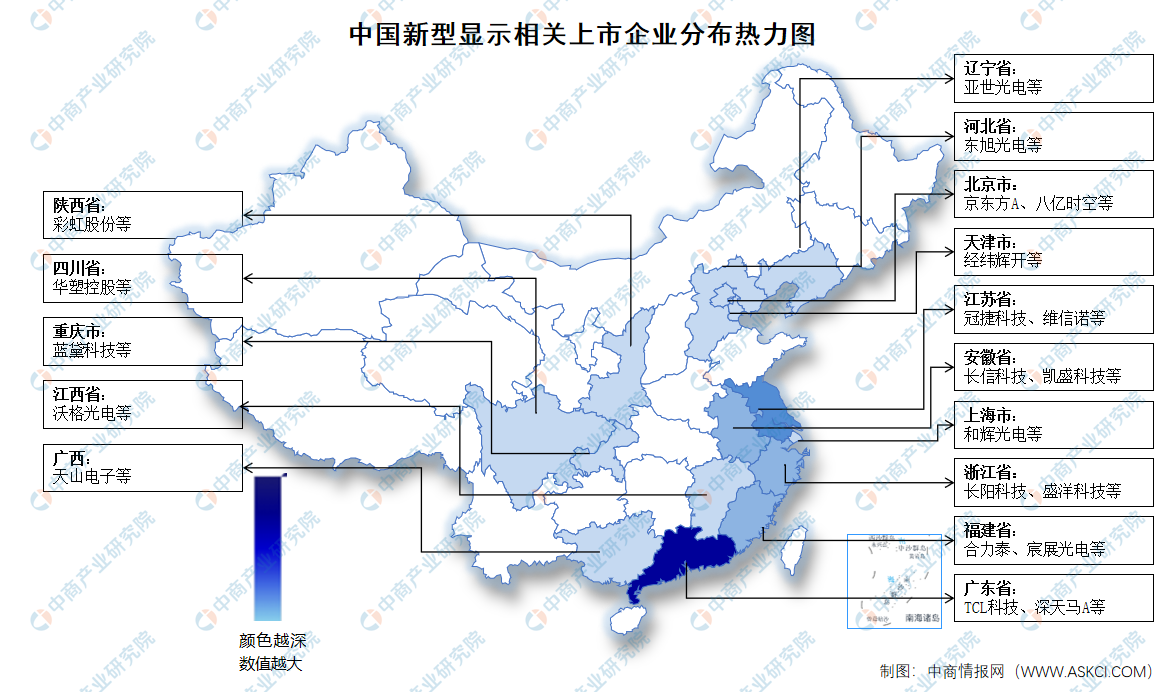

(五)新型顯示重點(diǎn)企業(yè)

2023年前三季度新型顯示相關(guān)上市企業(yè)中,TCL科技營(yíng)業(yè)收入最高,達(dá)1331.09億元,其次為京東方,營(yíng)業(yè)收入達(dá)1265.15億元。從區(qū)域分布看,廣東省企業(yè)數(shù)量最多,達(dá)14家,其次,江蘇省新型顯示相關(guān)企業(yè)數(shù)量有8家。

資料來源:中商產(chǎn)業(yè)研究院整理

(六)企業(yè)分布熱力圖

資料來源:中商產(chǎn)業(yè)研究院整理

四、下游分析

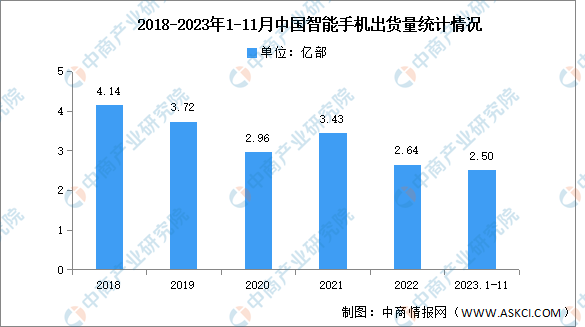

(一)智能手機(jī)

智能手機(jī)是具有獨(dú)立的操作系統(tǒng),獨(dú)立的運(yùn)行空間,可以由用戶自行安裝軟件、游戲、導(dǎo)航等第三方服務(wù)商提供的設(shè)備,并可以通過移動(dòng)通訊網(wǎng)絡(luò)來實(shí)現(xiàn)無線網(wǎng)絡(luò)接入的手機(jī)類型的總稱。中國(guó)智能手機(jī)市場(chǎng)在近三年來一直持續(xù)走低,中商產(chǎn)業(yè)研究院發(fā)布的《2022-2027年中國(guó)手機(jī)行業(yè)分析與投資策略報(bào)告》顯示,2023年11月,智能手機(jī)出貨量2985.6萬部,同比增長(zhǎng)34.4%。2023年1-11月,智能手機(jī)出貨量2.50億部,同比增長(zhǎng)5.4%。

數(shù)據(jù)來源:信通院、中商產(chǎn)業(yè)研究院整理

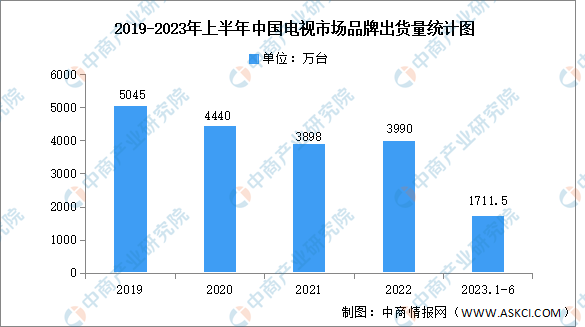

(二)電視機(jī)

由于收視選擇逐漸多樣化,電視機(jī)已不再是家庭剛需。近年來,我國(guó)電視零售市場(chǎng)陷入困境。數(shù)據(jù)顯示,2021年,我國(guó)電視機(jī)出貨量降至3898萬臺(tái),2020年增至3990萬臺(tái),增長(zhǎng)率僅為2.4%。2023年上半年,中國(guó)電視市場(chǎng)品牌整機(jī)出貨量達(dá)到1711.5萬臺(tái),較去年同期下降0.5%。

數(shù)據(jù)來源:RUNTO、中商產(chǎn)業(yè)研究院整理

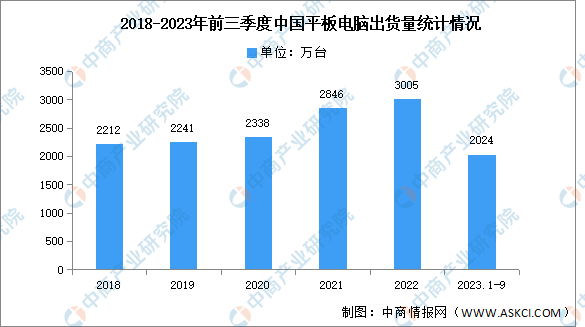

(三)平板電腦

平板電腦,以觸摸屏作為基本的輸入設(shè)備,是LED面板的下游市場(chǎng)之一。數(shù)據(jù)顯示,2018-2022年,我國(guó)平板電腦出貨量呈增長(zhǎng)趨勢(shì),由2018年的2212萬臺(tái)增至2022年的3005萬臺(tái),復(fù)合年均增長(zhǎng)率達(dá)8%。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國(guó)平板電腦行業(yè)市場(chǎng)調(diào)研及前景預(yù)測(cè)報(bào)告》顯示,2023年前三季度中國(guó)平板電腦出貨量為2024萬臺(tái)。

數(shù)據(jù)來源:IDC、中商產(chǎn)業(yè)研究院整理

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24

- 2024年中國(guó)網(wǎng)絡(luò)安全行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告(簡(jiǎn)版)06-24