2024年中國(guó)電化學(xué)儲(chǔ)能產(chǎn)業(yè)鏈圖譜研究分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 電化學(xué)儲(chǔ)能

中商情報(bào)網(wǎng)訊:電化學(xué)儲(chǔ)能指通過(guò)電池所完成的能量?jī)?chǔ)存、釋放與管理的過(guò)程。電化學(xué)儲(chǔ)能的額定功率和存儲(chǔ)電量較為靈活,可以用于新能源消納、峰谷價(jià)差套利、電力系統(tǒng)調(diào)峰調(diào)頻等領(lǐng)域。

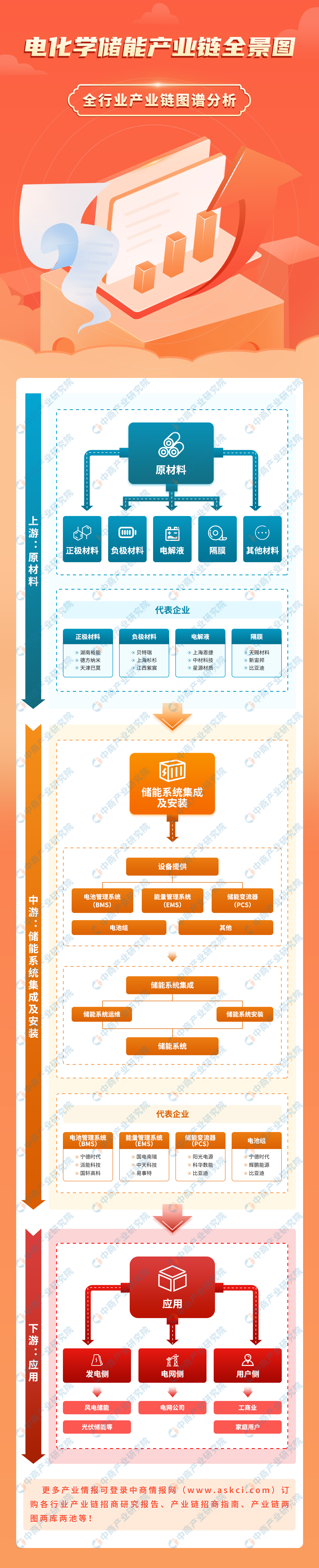

一、產(chǎn)業(yè)鏈

電化學(xué)儲(chǔ)能產(chǎn)業(yè)鏈上游為原材料,包括正極材料、負(fù)極材料、電解液、隔膜等;中游為核心設(shè)備制造和儲(chǔ)能系統(tǒng)的集成與安裝,核心設(shè)備包括電池組、電池管理系統(tǒng)(BMS)、儲(chǔ)能變流器(PCS)、能量管理系統(tǒng)(EMS)四大部分;下游應(yīng)用于發(fā)電側(cè)、電網(wǎng)側(cè)和用戶側(cè)。

圖片來(lái)源:中商產(chǎn)業(yè)研究院

二、上游分析

1.正極材料

(1)出貨量

近年來(lái),得益于終端市場(chǎng)的強(qiáng)勢(shì)增長(zhǎng)及海外出口增加帶動(dòng),中國(guó)正極材料市場(chǎng)整體呈快速增長(zhǎng)態(tài)勢(shì)。中商產(chǎn)業(yè)研究院發(fā)布的《2022-2027年中國(guó)鋰電池正極材料行業(yè)市場(chǎng)深度分析及發(fā)展趨勢(shì)預(yù)測(cè)報(bào)告》顯示,2022年國(guó)內(nèi)正極材料市場(chǎng)出貨量190萬(wàn)噸,同比增長(zhǎng)68%。2023年前三季度,我國(guó)正極材料出貨量182萬(wàn)噸,同比增長(zhǎng)40%。

數(shù)據(jù)來(lái)源:GGII、中商產(chǎn)業(yè)研究院整理

(2)重點(diǎn)企業(yè)分析

從企業(yè)出貨量來(lái)看,2022年,湖南裕能市場(chǎng)份額近15%,排名第一;德方納米排名第二;以三元材料和鈷酸鋰為主的天津巴莫出貨量份額占比約5%,排名第三。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

2.負(fù)極材料

(1)出貨量

受益于國(guó)內(nèi)外新能源汽車等終端市場(chǎng)增長(zhǎng)拉動(dòng),我國(guó)鋰電池相關(guān)行業(yè)發(fā)展快速,負(fù)極材料市場(chǎng)需求增大。中商產(chǎn)業(yè)研究院發(fā)布的《2022-2027年中國(guó)鋰電池負(fù)極材料行業(yè)市場(chǎng)深度分析及發(fā)展趨勢(shì)預(yù)測(cè)報(bào)告》顯示,2022年中國(guó)鋰電池負(fù)極材料出貨量約為143.3萬(wàn)噸,同比增長(zhǎng)84%,2023年出貨量將達(dá)167萬(wàn)噸,。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),由于受到石墨出口管控的影響,2024年出貨量將保持增長(zhǎng)但增速將減緩,將達(dá)189萬(wàn)噸。

數(shù)據(jù)來(lái)源:EVTank、中商產(chǎn)業(yè)研究院整理

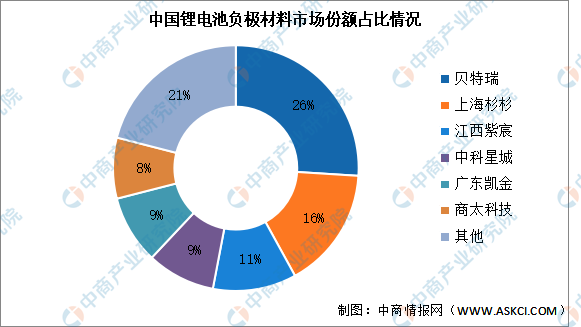

(2)競(jìng)爭(zhēng)格局

目前中國(guó)鋰電池負(fù)極材料市場(chǎng)份額較為分散,2022年前六企業(yè)市場(chǎng)份額總和約為79%,但各企業(yè)市占率差別較小。其中,貝特瑞憑借26%的市場(chǎng)份額排名第一。其次分別為上海杉杉(杉杉股份子公司)、江西紫宸(璞泰來(lái)子公司)、中科星城(中科電氣子公司)、廣東凱金、商太科技,占比分別為16%、11%、9%、9%、8%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

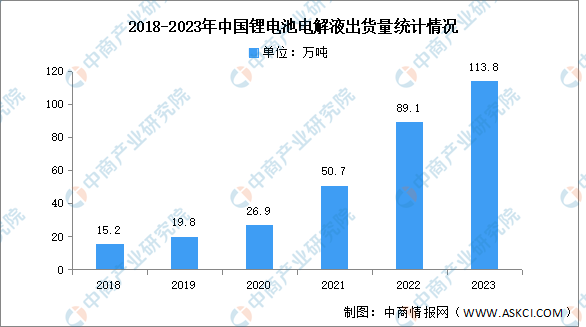

3.電解液

(1)出貨量

電解液在鋰電池正、負(fù)極之間起到傳導(dǎo)離子的作用,是鋰離子電池獲得高電壓、高比能等優(yōu)點(diǎn)的保證。中商產(chǎn)業(yè)研究院發(fā)布的《2023-2028年中國(guó)電解液行業(yè)市場(chǎng)前景預(yù)測(cè)與發(fā)展趨勢(shì)研究報(bào)告》顯示,2023年,中國(guó)電解液出貨量為113.8萬(wàn)噸,同比增長(zhǎng)27.7%,中國(guó)電解液出貨量的全球占比繼續(xù)提升至86.7%。

數(shù)據(jù)來(lái)源:EVTank、中商產(chǎn)業(yè)研究院整理

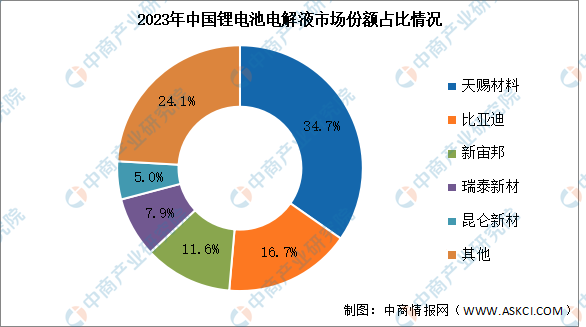

(2)競(jìng)爭(zhēng)格局

2023年前十企業(yè)中,天賜材料以接近40萬(wàn)噸的出貨量排名第一,國(guó)內(nèi)市場(chǎng)份額為34.7%;同比增速最快的企業(yè)為比亞迪,其出貨量同比增長(zhǎng)86.3%,國(guó)內(nèi)市場(chǎng)份額提升至16.7%。新宙邦、瑞泰新材、昆侖新材市場(chǎng)份額分別為11.6%、7.9%、5.0%。

數(shù)據(jù)來(lái)源:EVTank、中商產(chǎn)業(yè)研究院整理

4.隔膜

(1)出貨量

近年來(lái),中國(guó)隔膜企業(yè)全球供應(yīng)能力不斷提高,鋰電池隔膜出貨量大幅增長(zhǎng)。中商產(chǎn)業(yè)研究院發(fā)布的《2022-2027年中國(guó)鋰電池隔膜行業(yè)市場(chǎng)深度分析及發(fā)展趨勢(shì)預(yù)測(cè)報(bào)告》數(shù)據(jù)顯示,2023年中國(guó)隔膜企業(yè)出貨量的全球占比在2023年已經(jīng)突破83%,出貨量達(dá)176.9億平米,同比增長(zhǎng)32.8%。

數(shù)據(jù)來(lái)源:EVTank、中商產(chǎn)業(yè)研究院整理

(2)企業(yè)排名

2023年隔膜行業(yè)的競(jìng)爭(zhēng)格局呈現(xiàn)較大的變化,上海恩捷仍保持行業(yè)龍頭地位。前十企業(yè)中,星源材質(zhì)、中材科技、河北金力、中興新材和惠強(qiáng)新材等企業(yè)的市場(chǎng)份額均有不同程度提升。

數(shù)據(jù)來(lái)源:EVTank、中商產(chǎn)業(yè)研究院整理

三、中游分析

1.裝機(jī)規(guī)模

中國(guó)在技術(shù)創(chuàng)新與持續(xù)降本推動(dòng)下,電化學(xué)儲(chǔ)能市場(chǎng)保持快速發(fā)展,應(yīng)用規(guī)模將持續(xù)擴(kuò)大。中商產(chǎn)業(yè)研究院發(fā)布的《2022-2027年中國(guó)電化學(xué)儲(chǔ)能行業(yè)調(diào)研及發(fā)展趨勢(shì)前瞻報(bào)告》顯示,2022年,中國(guó)電化學(xué)儲(chǔ)能累計(jì)裝機(jī)量達(dá)11GW,同比增長(zhǎng)99.64%,2023年約為12.9GW。未來(lái),隨著分布式光伏、分散式風(fēng)電等分布式能源的大規(guī)模推廣,電化學(xué)儲(chǔ)能累計(jì)裝機(jī)量將繼續(xù)增長(zhǎng),中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2024年中國(guó)電化學(xué)儲(chǔ)能累計(jì)裝機(jī)量將達(dá)15.1GW。

數(shù)據(jù)來(lái)源:CNESA、中商產(chǎn)業(yè)研究院整理

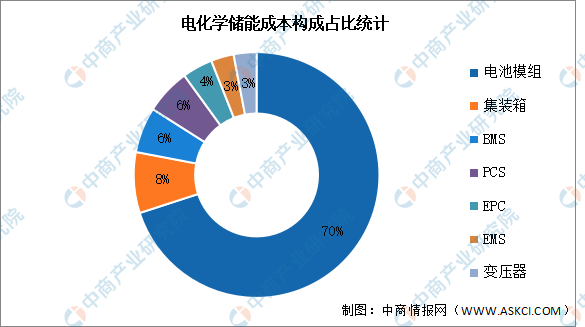

2.成本構(gòu)成

完整的電化學(xué)儲(chǔ)能系統(tǒng)主要由電池組、電池管理系統(tǒng)(BMS)、能量管理系統(tǒng)(EMS)、儲(chǔ)能變流器(PCS)以及其他電氣設(shè)備構(gòu)成。電池組是儲(chǔ)能系統(tǒng)最主要的構(gòu)成部分;電池管理系統(tǒng)主要負(fù)責(zé)電池的監(jiān)測(cè)、評(píng)估、保護(hù)以及均衡等;能量管理系統(tǒng)負(fù)責(zé)數(shù)據(jù)采集、網(wǎng)絡(luò)監(jiān)控和能量調(diào)度等;儲(chǔ)能變流器可以控制儲(chǔ)能電池組的充電和放電過(guò)程,進(jìn)行交直流的變換。

數(shù)據(jù)顯示,電池模組在整個(gè)電化學(xué)儲(chǔ)能系統(tǒng)中占比最高,達(dá)70%,其次是集裝箱,占比為8%,電池管理系統(tǒng)、儲(chǔ)能變流器占比均為6%。

數(shù)據(jù)來(lái)源:中國(guó)能源研究會(huì)、中商產(chǎn)業(yè)研究院整理

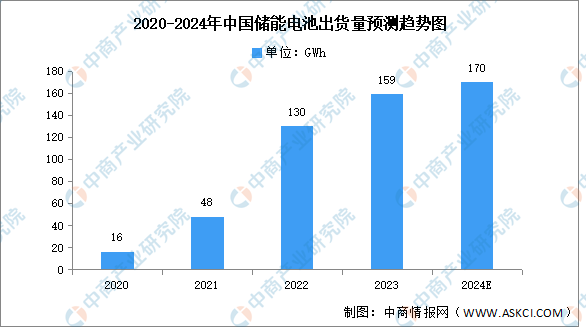

3.儲(chǔ)能電池

近年來(lái),我國(guó)多省市陸續(xù)發(fā)布可再生能源配置儲(chǔ)能政策,推動(dòng)儲(chǔ)能需求快速增長(zhǎng),儲(chǔ)能成為鋰電池企業(yè)的第二增長(zhǎng)曲線,進(jìn)一步帶動(dòng)儲(chǔ)能電池出貨量增長(zhǎng)。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國(guó)儲(chǔ)能電池產(chǎn)業(yè)鏈剖析與發(fā)展策略專題研究報(bào)告》數(shù)據(jù)顯示,2023年中國(guó)儲(chǔ)能電池出貨約159GWh,占全球總量的92%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2024年我國(guó)儲(chǔ)能電池出貨量有望達(dá)170GWh。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

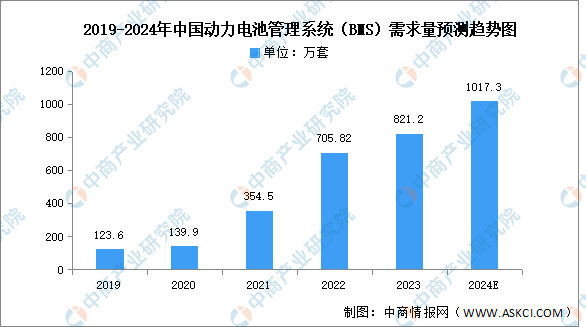

4.電池管理系統(tǒng)(BMS)

目前,我國(guó)國(guó)內(nèi)電池管理系統(tǒng)的發(fā)展主要集中在儲(chǔ)能領(lǐng)域、消費(fèi)電子領(lǐng)域與新能源汽車領(lǐng)域。中商產(chǎn)業(yè)研究院發(fā)布的《2022-2028全球及中國(guó)電池組管理系統(tǒng)行業(yè)研究及十四五規(guī)劃分析報(bào)告》顯示,2022年我國(guó)動(dòng)力電池管理系統(tǒng)(BMS)需求量約為705.82萬(wàn)套,同比增長(zhǎng)99.1%,2023年約為821.2萬(wàn)套。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2024年需求量將增長(zhǎng)至1017.3萬(wàn)套。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

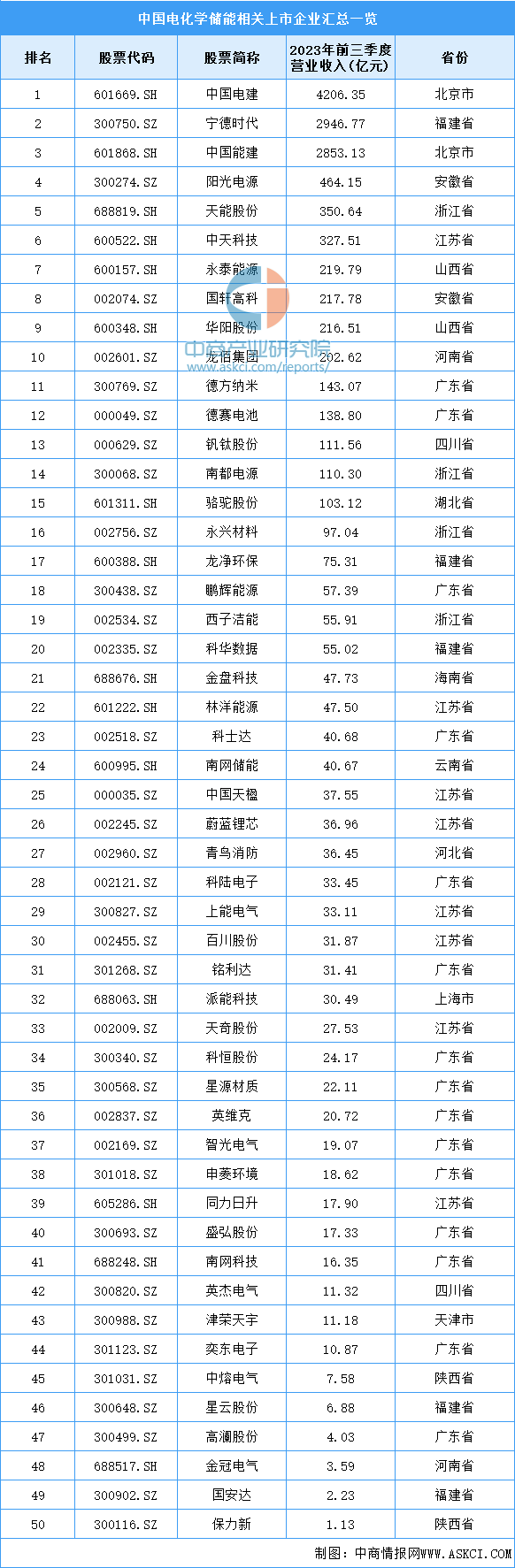

5.重點(diǎn)企業(yè)分析

目前,中國(guó)電化學(xué)儲(chǔ)能上市企業(yè)主要分布在廣東,共有15家。江蘇省排名第二,共有8家。福建省排名第三,共有5家。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

6.企業(yè)熱力分布圖

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

四、下游分析

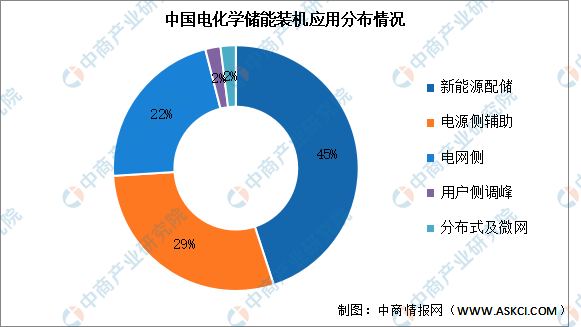

1.裝機(jī)分布情況

從我國(guó)電化學(xué)儲(chǔ)能裝機(jī)應(yīng)用分布來(lái)看,目前,新能源配儲(chǔ)占比最高達(dá)45%。其次,電源側(cè)輔助、電網(wǎng)側(cè)占比分別為29%、22%。用戶側(cè)調(diào)峰、分布式及微網(wǎng)占比均為2%。

數(shù)據(jù)來(lái)源:中國(guó)化學(xué)與物理電源行業(yè)協(xié)會(huì)、中商產(chǎn)業(yè)研究院整理

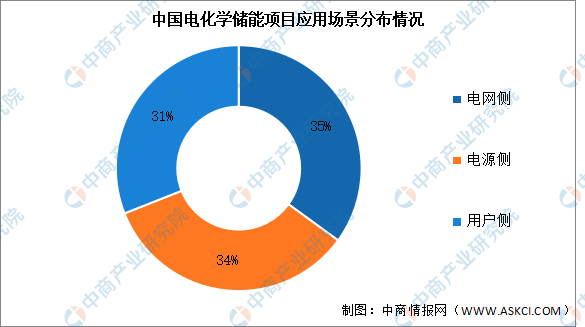

2.項(xiàng)目應(yīng)用場(chǎng)景

目前中國(guó)電化學(xué)儲(chǔ)能項(xiàng)目應(yīng)用場(chǎng)景分布均在30%左右,其中,電網(wǎng)側(cè)占比最多,達(dá)35%。電源側(cè)占比34%,用戶側(cè)占比31%。

數(shù)據(jù)來(lái)源:中國(guó)電力企業(yè)聯(lián)合會(huì)、中商產(chǎn)業(yè)研究院整理

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24

- 2024年中國(guó)網(wǎng)絡(luò)安全行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告(簡(jiǎn)版)06-24