2024年中國服務機器人產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 服務機器人

中商情報網訊:服務機器人分為個人服務機器人和公共服務機器人兩類,主要產品包括家務機器人、教育機器人、養老助殘機器人、餐飲機器人、講解導引機器人等。當前,隨著機器人與新一代信息技術深度融合,我國服務機器人自主性和適應性大幅提升,應用邊界不斷拓展,滲透到人們生活的方方面面,國內服務機器人發展前景十分廣闊。

一、產業鏈

服務機器人產業鏈上游為伺服電機、減速器、控制器等核心零部件制造和應用軟件開發;中游為服務機器人本體制造與系統集成,可分為個人/家用服務機器人和公共服務機器人;下游應用于家政、餐飲、酒店、醫療、教育、養老、物流等領域。

資料來源:中商產業研究院整理

二、上游分析

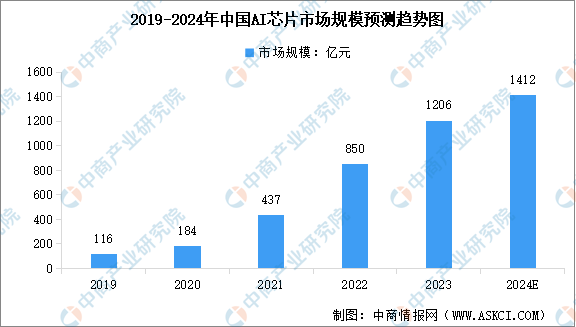

1.AI芯片

AI芯片作為專門為人工智能計算設計的集成電路,為智能機器人產業的發展提供了強大的算力支持。近年來,我國AI芯片受到廣泛關注,不斷涌現出新的生產設計商,行業市場規模不斷增長。中商產業研究院發布的《2024-2029年中國人工智能芯片行業市場發展監測及投資潛力預測報告》顯示,2022年中國AI芯片市場規模達到850億元,同比增長94.6%。中商產業研究院分析師預測,2024年中國AI芯片市場規模將增長至1412億元。

數據來源:中商產業研究院整理

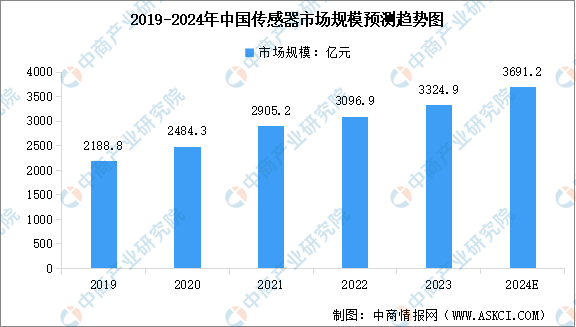

2.傳感器

傳感器是一種能夠感受到被測量的信息,并按一定規律變換成電信號或其他所需形式的信息輸出的檢測裝置。隨著傳感技術的進步、應用領域的拓展以及市場需求的增長,中國傳感器行業市場規模持續擴大。中商產業研究院發布的《2024-2029年中國傳感器行業分析及發展預測報告》顯示,2023年中國傳感器市場規模約為3324.9億元,2019-2023年的年均復合增長率為11.02%。中商產業研究院分析師預測,2024年中國傳感器市場規模將達到3691.2億元。

數據來源:中商產業研究院整理

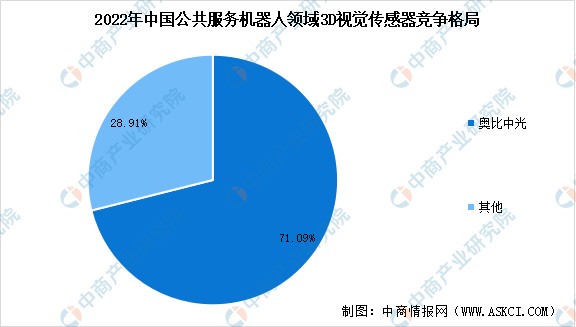

當前,我國服務機器人配備2-4臺傳感器,以3D視覺傳感器為主。從競爭格局來看,在中國服務機器人3D視覺傳感器領域,奧比中光市占率超過70%,位列行業第一,領跑全球3D視覺感知市場。

數據來源:GGII、中商產業研究院整理

3.伺服電機

伺服電機又稱執行電動機,是智能機器人的“動力系統”,在自動控制系統中,一般用作執行元件,安裝在智能機器人的“每個關節”處。近年來,中國伺服電機市場規模一直保持增長趨勢。中商產業研究院發布的《2024-2029年中國伺服電機行業分析及發展預測報告》顯示,2023年中國伺服電機市場規模約195億元,同比增長7.73%。中商產業研究院分析師預測,2024年我國伺服電機市場規模將超200億元。

數據來源:中商產業研究院整理

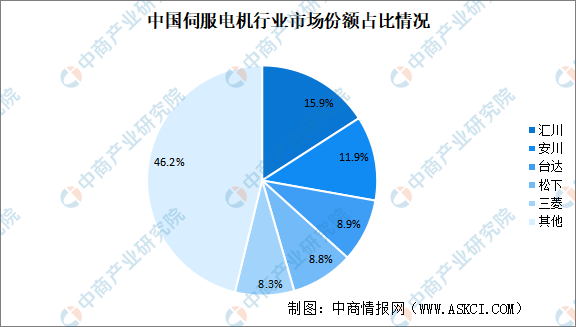

我國伺服電機起步較晚,目前國內伺服電機市場仍由外資主導,外資品牌占比達65%。國產品牌匯川技術市場份額占比排名第一,市占率達15.9%。安川、臺達、松下及三菱,占比分別為11.9%、8.9%、8.8%和8.3%。

數據來源:MIR DATABANK、中商產業研究院整理

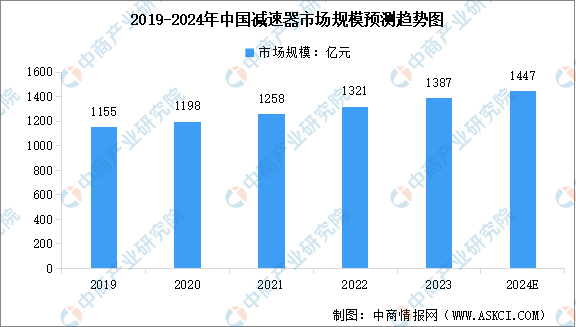

4.減速器

減速器是機器人、數控機床、醫療器械、自動化生產線等高端裝備的核心基礎零部件,受益于政策和下游行業的驅動,我國減速器行業迎來快速發展時期。中商產業研究院發布的《2024-2029年全球及中國機器人減速器行業研究報告》顯示,2022年中國減速器行業市場規模達到1321億元,同比增長5.01%。中商產業研究院分析師預測,2024年中國減速器市場規模將增長至1447億元。

數據來源:中商產業研究院整理

按照控制精度劃分,減速器可分為一般傳動減速器和精密減速器,精密減速器主要包括RV減速器、諧波減速器、精密行星減速器、擺線針輪減速器、濾波減速器等。從企業競爭格局來看,中國RV減速器市場集中度較高。2022年,納博特斯克市場占有率達到53%,位列第一;國內企業雙環傳動市場占有率為14%,位列第二位;日本住友、飛馬傳動、中大力德、南通振康、智同、秦川機床分別位列3-8位,市場份額分別占比5%、4%、4%、3%、3%、2%。

數據來源:中商產業研究院整理

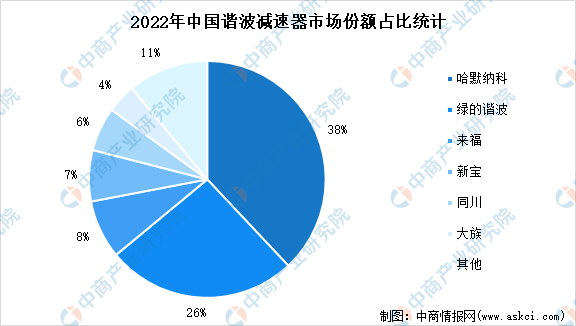

2022年我國諧波減速器市場競爭格局中,哈默納科市場份額最大,占比38%。其次是綠的諧波,市場份額為26%。目前,我國國產品牌在市場占有率不斷提升,國產諧波減速器已基本可以實現國產替代,在減速比、輸出轉速、傳動精度等方面和海外品牌差距明顯縮小。

數據來源:MIR DATABANK、中商產業研究院整理

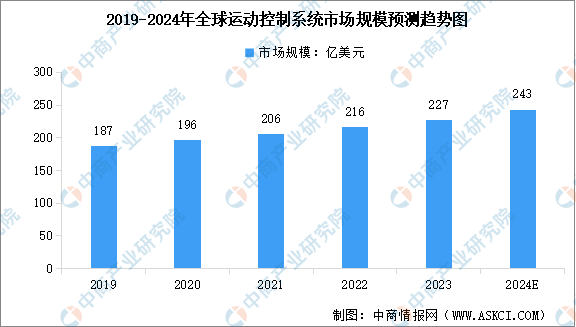

5.運動控制系統

運動控制系統是智能制造裝備的核心構成,一般由人機交互界面、控制器、驅動器、電機等部件構成。運動控制系統在機床工具、紡織機械、塑料機械、電子制造設備、醫療設備、印刷機械、食品包裝機械、航天航空等自動化、智能化設備行業中已得到廣泛應用。中商產業研究院發布的《2024-2029中國運動控制市場現狀及未來發展趨勢》顯示,2022年全球運動控制系統的市場規模約為216億美元,年均復合增長率為4.92%。中商產業研究院分析師預測,2024年全球運動控制系統市場規模將增至243億美元。

數據來源:中商產業研究院整理

三、中游分析

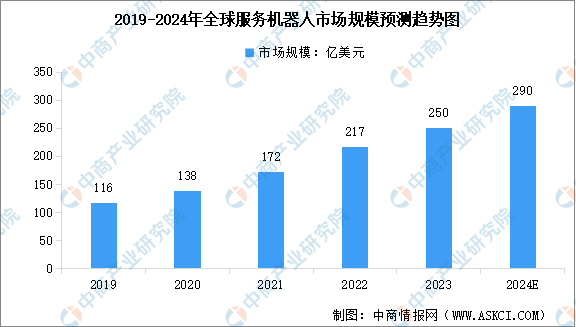

1.全球服務機器人市場規模

積極發展機器人產業已成為許多發達經濟體及新興經濟體的國家戰略。隨著技術的不斷進步和市場需求的不斷擴大,服務機器人在各領域的應用前景更加廣闊,全球服務機器人產業市場規模正穩步增長。中商產業研究院發布的《2024-2029年中國服務機器人行業發展前景與投資戰略規劃分析報告》顯示,2023年全球服務機器人市場規模達到約250億美元,比上年增長15.21%。中商產業研究院分析師預測,2024年全球服務機器人市場規模將增至290億美元。

數據來源:中國電子學會、中商產業研究院整理

2.中國服務機器人市場規模

國民購買力的提高、人力成本的上升、老齡化的加速等因素共同推動了服務機器人在各個領域的應用和發展,當前我國服務機器人產業總體發展水平穩步提升。中商產業研究院發布的《2024-2029年中國服務機器人行業發展前景與投資戰略規劃分析報告》顯示,2023年中國服務機器人市場規模達到約600.16億元,近五年年均復合增長率達32.41%。中商產業研究院分析師預測,2024年中國服務機器人市場規模將達到737.55億元。

數據來源:中國電子學會、中商產業研究院整理

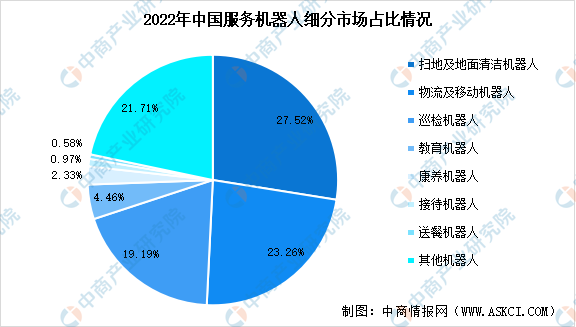

3.服務機器人細分產品占比

服務機器人主要包括個人/家用服務機器人和公共服務機器人兩類,個人/家用服務機器人包括家務機器人、教育機器人、養老助殘機器人、家用安監機器人等,公共服務機器人包括餐飲機器人、講解導引機器人、公共游樂機器人、公共代步機器人等。從細分市場占比來看,目前我國服務機器人市場中,掃地及地面清潔機器人市場份額占比最大,達27.52%;物流及移動機器人位列第二,市場份額達23.26%;巡檢機器人占比19.19%;其他服務機器人市場占比較小。

數據來源:弗若斯特沙利文、中商產業研究院整理

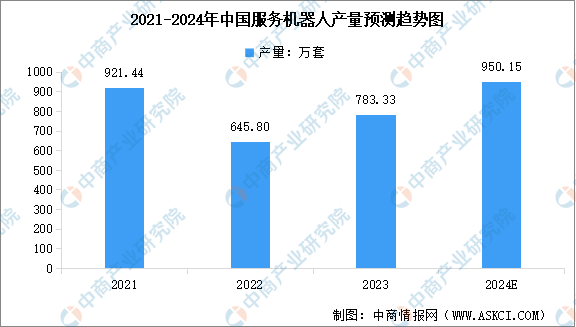

4.服務機器人產量

隨著核心零部件國產化進程不斷加快,國內服務機器人產品優勢不斷增強,創新型企業大量涌現,服務機器人產量有所增長。中商產業研究院發布的《2024-2029年中國服務機器人行業發展前景與投資戰略規劃分析報告》顯示,2023年中國服務機器人產量達到783.33萬套,較上年增長21.30%。中商產業研究院分析師預測,2024年中國服務機器人產量將達到950.15萬套。

數據來源:國家統計局、中商產業研究院整理

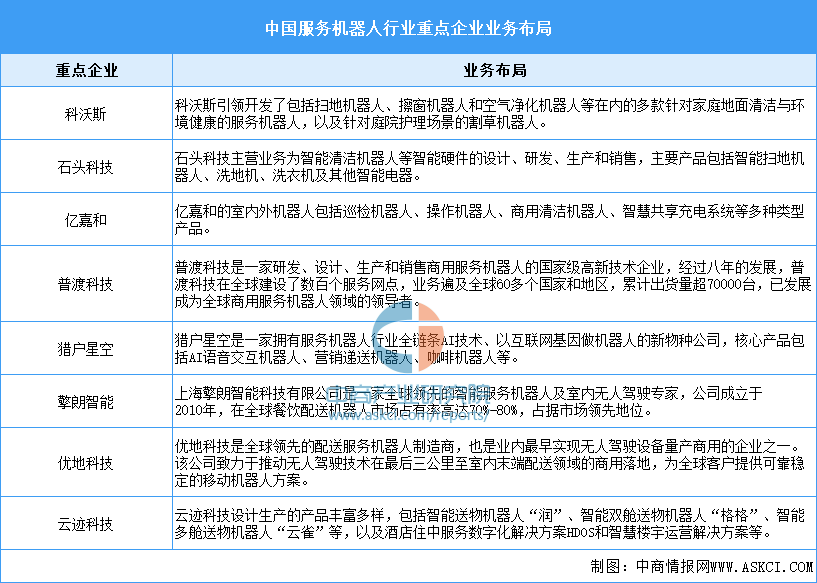

5.服務機器人重點企業

當前中國服務機器人廠商正在快速拓展全球市場,行業重點企業包括科沃斯、石頭科技、億嘉和、普渡科技、獵戶星空、擎朗智能、優地科技、云跡科技等。其中,普渡科技已經成為全球規模最大的服務機器人廠商之一,目前出貨量已經超過7萬臺。

資料來源:中商產業研究院整理

四、下游分析

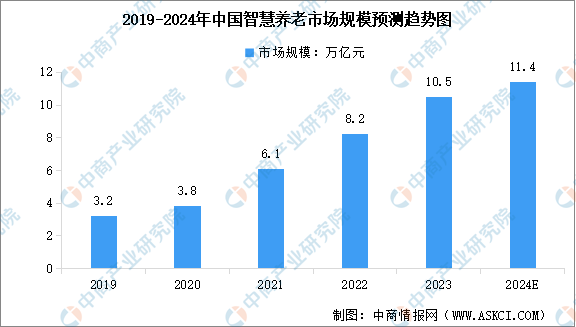

1.智慧養老

智慧養老能通過互聯網技術,使養老服務信息數據化,為老年人提供更好的養老服務的同時還能緩解社會養老壓力。隨著人口老齡化進程加快,我國養老需求持續增加,智慧養老市場規模快速增長。中商產業研究院發布的《2024-2029年中國智慧養老市場需求預測及發展趨勢前瞻報告》顯示,2023年中國智慧養老市場規模約為10.5萬億元,同比增長28.05%。中商產業研究院分析師預測,2024年中國智慧養老市場規模將達11.4萬億元。

數據來源:中商產業研究院整理

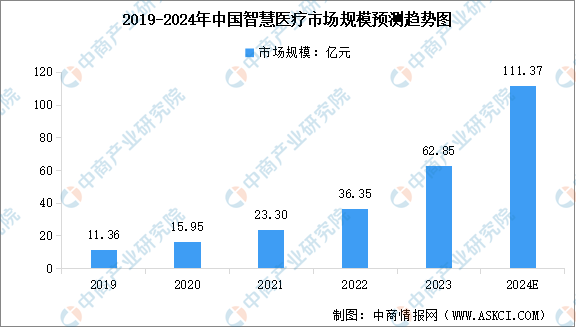

2.智慧醫療

隨著智慧醫療技術的不斷發展以及政策層面的支持和推動,中國智慧醫療市場規模正在不斷擴大,并呈現出高速增長的態勢。中商產業研究院發布的《2024-2029年中國智慧醫療產業發展趨勢及投資風險研究報告》顯示,2023年中國智慧醫療行業市場規模達到62.85億元,2019-2023年的年均復合增長率達53.37%。中商產業研究院分析師預測,2024年中國智慧醫療市場規模將增長至111.37億元。

數據來源:弗若斯特沙利文、中商產業研究院整理

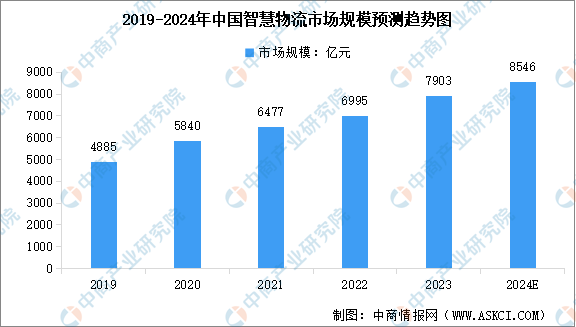

3.智慧物流

當前中國智慧物流行業發展環境向好,市場規模呈高速增長狀態。中商產業研究院發布的《2024-2029年中國智慧物流市場調查與行業前景預測專題研究報告》顯示,2023年中國智慧物流行業市場規模約為7903億元,較上年增長12.98%。中商產業研究院分析師預測,2024年中國智慧物流市場規模將達到8546億元。

數據來源:中商產業研究院整理