全國各省市垃圾發電產業“十四五”發展思路匯總分析(圖)

關鍵詞: 垃圾發電

中商情報網訊:目前,很多城市對生活垃圾都采用集中焚燒處理的方式,以實現垃圾的減量化和無害化,而且在焚燒垃圾的同時將其產生的熱能進行發電,變廢為寶,實現垃圾的資源化利用。為實現垃圾減量化、資源化、無害化處理,中國十四五規劃綱要提出,建設分類投放、分類收集、分類運輸、分類處理的生活垃圾處理系統,垃圾焚燒發電作為垃圾處理主流方式,將迎來發展新機遇。

一、垃圾焚燒發電行業發展現狀

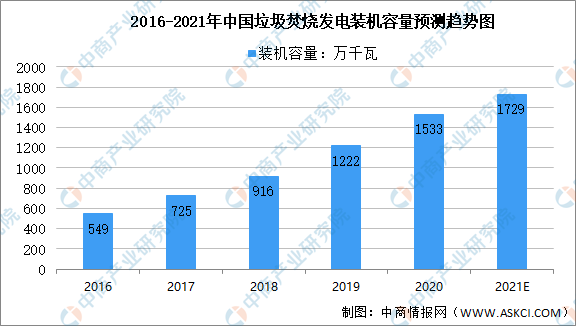

1、垃圾發電裝機容量

數據顯示,我國垃圾焚燒發電裝機容量由2016年549萬千瓦增至2020年1533萬千瓦,年均復合增長率為29.27%。中商產業研究院預測,2021年垃圾焚燒發電裝機容量可達1729萬千瓦。

數據來源:國家能源局、中商產業研究院整理

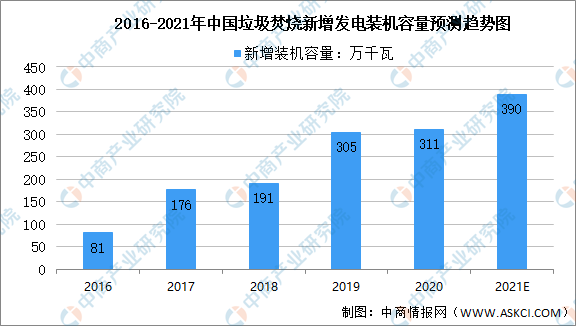

2、垃圾發電新增裝機容量

數據顯示,我國垃圾焚燒新增發電裝機容量由2016年81萬千瓦增至2020年311萬千瓦,年均復合增長率為39.98%。中商產業研究院預測,2021年垃圾焚燒新增發電裝機容量可達390萬千瓦。

數據來源:國家能源局、中商產業研究院整理

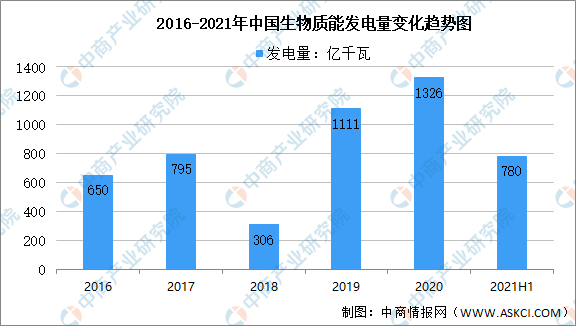

3、垃圾發電發電量

數據顯示,2020年生物質發電量1326億千瓦時,同比增長19.4%。2021年上半年,生物質發電780億千瓦時,同比增長約26.6%。

數據來源:國家能源局、中商產業研究院整理

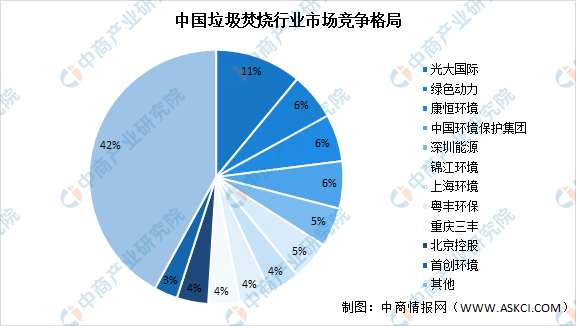

4、垃圾焚燒行業競爭格局

從我國垃圾焚燒行業市場競爭格局來看,光大國際占比最大,達11%;其次為綠色動力、康恒環境及中國環境保護集團,市場占比均達6%;深圳能源、錦江環境、上海環境、粵豐環保、重慶三豐、北京控股、首創環境市場占比較小。

數據來源:中商產業研究院整理

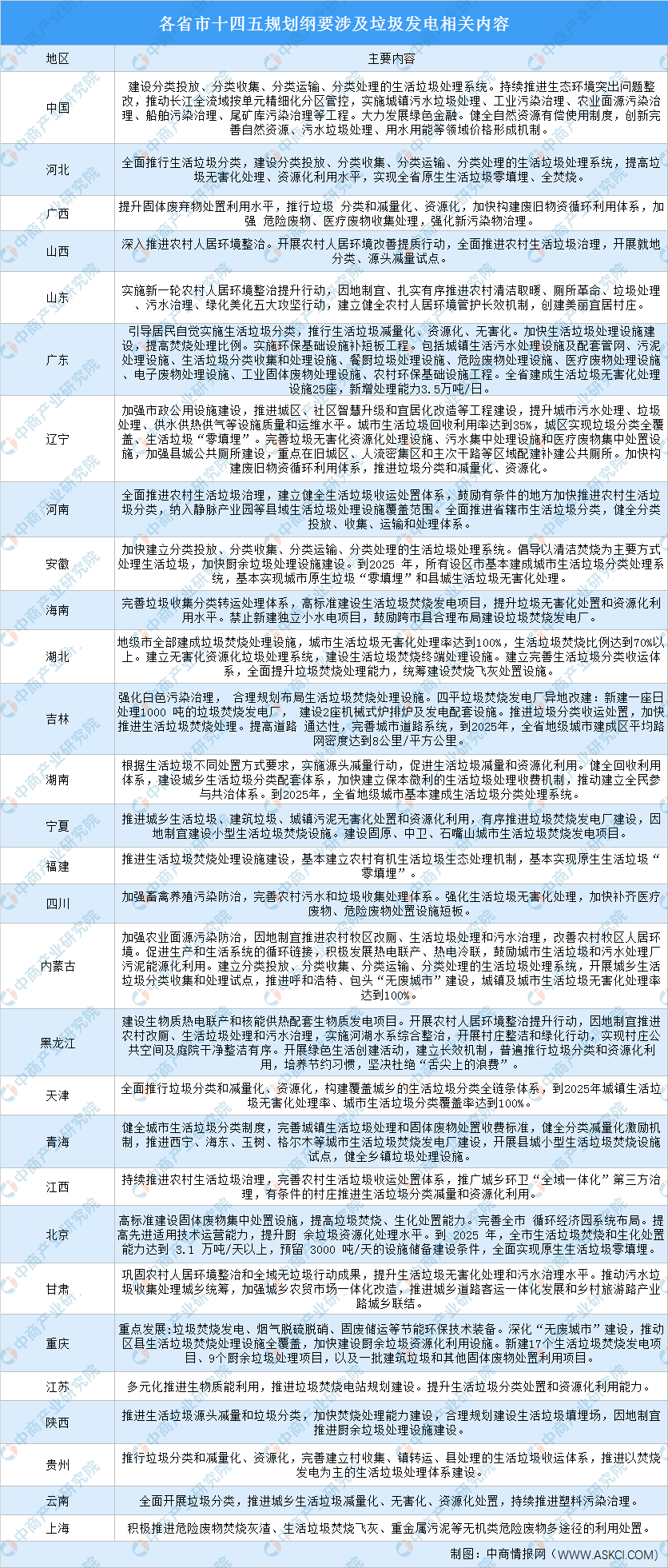

二、各省市垃圾發電產業十四五發展思路

我國經濟正處于穩步發展過程中,城鎮化率、人均垃圾產量也處于上升通道,焚燒占比、焚燒處置量有望逐年增加,在疊加垃圾分類及技術進步驅動下的噸上網電量也有所提升,垃圾焚燒發電行業市場空間有望保持正增長。為推動垃圾發電產業發展,中國及各省市十四五規劃綱要多次提及垃圾資源化處理。

資料來源:中商產業研究院整理