2021年中國制氫產業鏈上中下游市場分析(附產業鏈全景圖)

中商情報網訊:在能源短缺和環境惡化兩大困境的威脅下,可持續清潔能源的開發日益迫切。目前可替代的新能源包括可再生電力、生物質和氫能等,氫能的優勢在于,儲量大、污染小、效率高、可持續發展等。因此,氫能被認為是最理想的新能源,也是最有希望成為能源的終極解決方案。

一、產業鏈

制氫產業鏈中上游為原料,主要包括煤炭、天然氣、工業副產等;中游為制氫技術方法,目前我國制氫的主要方法有煤制氫、天然氣制氫、工業副產制氫及電解水制氫等;下游為氫氣的儲存,高壓氣態儲氫技術、低溫液態儲氫技術,固態儲氫技術及有機物液體儲氫技術是國內常見的四種儲氫技術。

資料來源:中商產業研究院

二、上游分析

1.原材料占比

從各制氫路徑的特點來看,傳統制氫工業中以煤、天然氣等化石能源為原料,但從長遠看無法作為大規模集中化的氫能供應來源。電解水制氫純度等級高,雜質氣體少,易與可再生能源結合,被認為是未來最有發展潛力的綠色氫能供應方式。

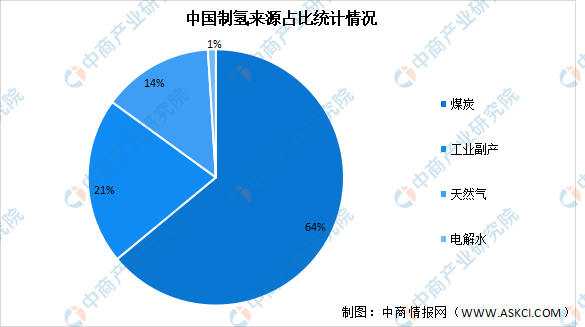

數據顯示,目前我國制氫原料中,煤炭使用最為廣泛,占比達到64%,其次是工業副產占比達21%,天然氣占比達14%,電解水使用最少,占比僅為1%。

數據來源:中國氫能聯盟、中商產業研究院整理

2.煤炭

從供應潛力看,中國當前煤化工行業發展較為成熟,煤制氫產量大且產能分布廣,并可以基于當前的煤氣化爐裝置生產氫氣,并利用變壓吸附(PSA)技術將其提純到燃料電池用氫要求。

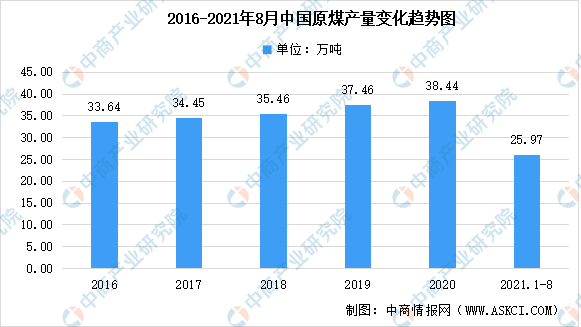

近年來,我國原煤產量持續增加,2016年原煤產量33.64億噸,2020年我國原煤產量38.44億噸,同比增長0.9%。2021年1-8月我國原煤產量達25.97億噸,同比增長4.4%。

數據來源:中商產業研究院數據庫

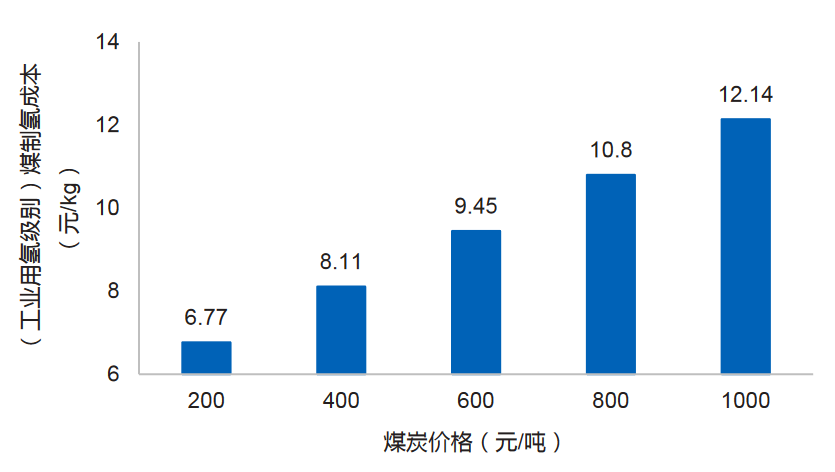

煤制氫需要大型的氣化設備,煤制氫一次裝置投資價格較高,單位投資成本在1~1.7萬元/(Nm3/h)之間。只有規模化生產才能降低成本,在大規模制氫條件下,其投資與運營成本能夠得到有效攤銷,在煤價200~1000元/噸時,制氫成本約6.77~12.14元/kg。因此,煤制氫不適合分布式制氫,適合于中央工廠集中制氫。

中國煤制氫成本隨煤炭價格變化趨勢圖

數據來源:未勢能源

3.天然氣

蒸汽重整制氫(SMR)在天然氣制氫技術中發展較為成熟、應用較為廣泛。其生產過程需要將原料氣的硫含量降至1ppm以下,以防止重整催化劑的中毒,因此制得氫氣的雜質濃度相對較低。中國天然氣資源供給有限且含硫量較高,預處理工藝復雜,導致國內天然氣制氫的經濟性遠低于國外。

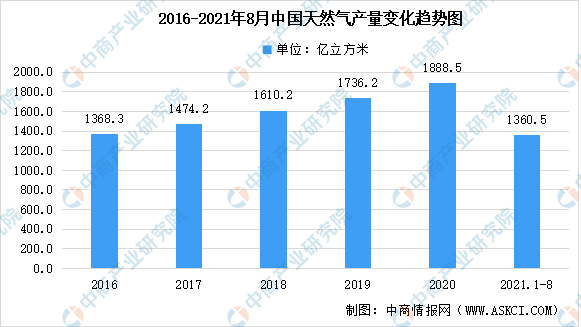

目前,國內天然氣生產增速放緩。數據顯示,2021年8月中國天然氣產量為158.7億立方米,同比增長11.3%。2021年1-8月天然氣產量為1360.5億立方米,同比增長10.8%。

數據來源:中商產業研究院數據庫

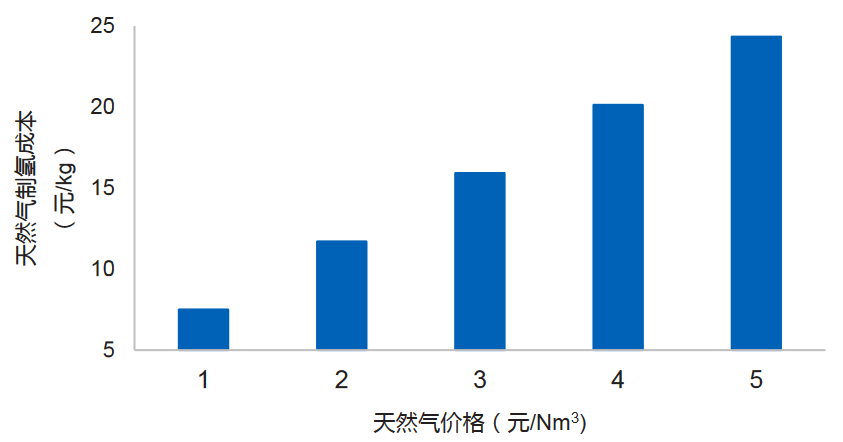

根據天然氣價格的變化,天然氣制氫成本可從7.5元/kg增加到24.3元/kg,其中天然氣原料成本的占比到70~90%。

中國天然氣制氫成本變化趨勢圖

數據來源:未勢能源

4.電解水

目前國內堿性電解水制氫成本在各電解水制氫技術路線中最具經濟性。

對比目前已經商業化的堿性電解與PEM電解兩條技術路線的制氫成本,電解槽成本在制氫系統設備成本中的占比分別為50%、60%,假設年均全負荷運行小時7500h、使用電價0.3元/kWh,則堿性與PEM電解水的制氫成本分別為約21.6元/kg、31.7元/kg,其中電費成本是制氫成本構成的主要部分,占比分別為86%和53%。

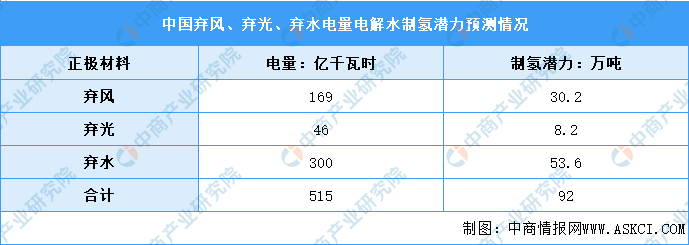

從供應潛力看,2019年中國全年棄風電量169億千瓦時、棄光電量46億千瓦時、棄水電量約300億千瓦時,三者合計總棄電總量達到515億千瓦時5,理論上可制氫92萬噸。

數據來源:國家能源局、中國氫能發展報告2020

三、中游分析

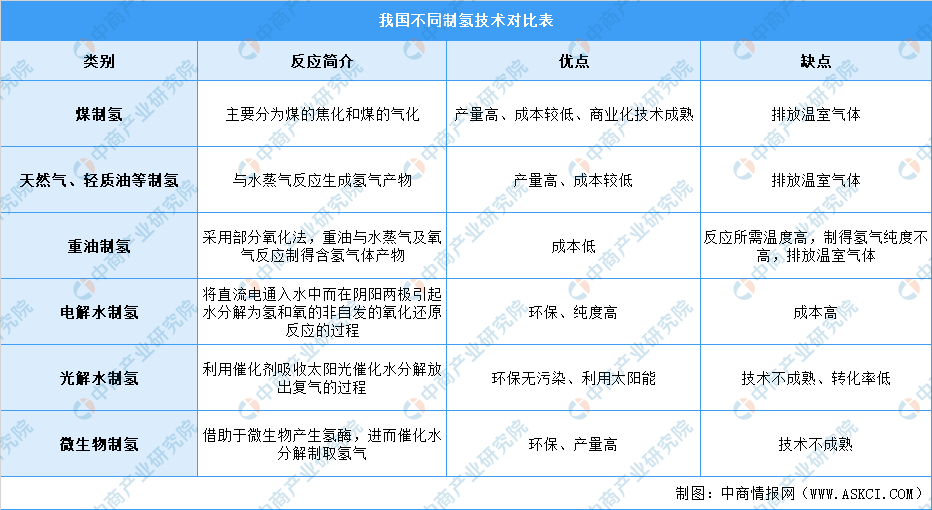

1.制氫技術對比

人工制氫的方法主要包括化石燃料制氫、電解水制氫、光解水制氫以及微生物制氫等,其中化石燃料制氫原料主要包括煤、石油、天然氣等。目前化石燃料制氫方法較為成熟,并且具備產量高、成本較低的優點,但制氫過程都有溫室氣體排放;電解水是一種制取純氫的最簡單的方法,但是其消耗的電能太高導致不夠經濟,因而其發展受到很大限制;光解水被視為最理想的制氫途徑,但目前技術尚不成熟。

資料來源:中商產業研究院整理

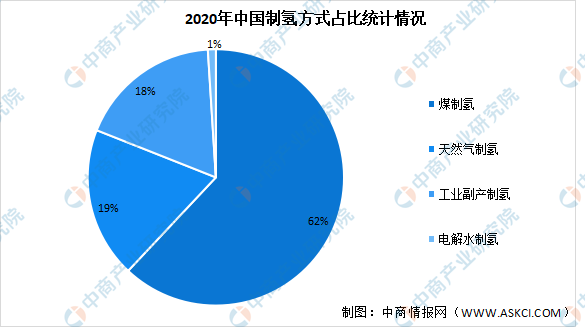

目前,全球制氫技術的主流選擇是化石能源制氫,主要是由于化石能源制氫的成本較低,其中天然氣重整制氫由于清潔性好、效率高、成本相對較低,占到全球48%。我國能源結構為“富煤少氣”,煤制氫成本要低于天然氣制氫,因而國內煤制氫占比最大達62%,其次為天然氣制氫占比達19%。

數據來源:中國煤炭工業協會、中商產業研究院整理

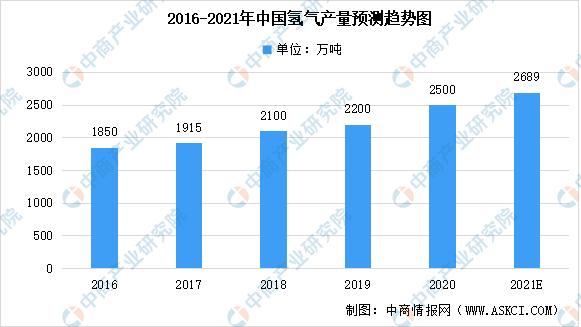

2.氫氣產量

中國為全球第一產氫大國,氫氣產量由2016年1850萬噸增至2020年2500萬噸,近年來能源問題是全球性大問題,預計2021年我國氫氣產量可達2689萬噸。

數據來源:中國煤炭工業協會、中商產業研究院整理

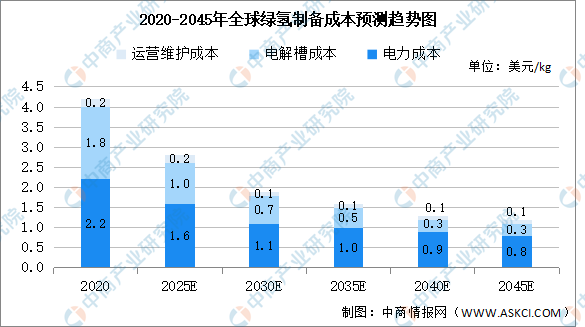

3.綠氫

根據《中國氫能源及燃料電池產業白皮書》的預測,受益于可再生能源成本下降以及碳排放約束,2020-2030年間綠氫(可再生能源電解制氫)比例將從3%上升至15%。其中,光伏制氫是最具潛力的電解水制氫方式,目前已經初具經濟性。

根據Hemado數據統計,2020年全球電解水成本在4.2美元/千克,其中運行成本0.2美元/千克,前期電解裝置系統投資成本1.8美元/千克,電力成本2.2美元/千克。

同時根據Hemado數據預測,未來電解水制備成本將不斷下行。受益于近年可再生能源技術成熟和規模化發展,可再生電力成本預計在未來十年會顯著下降;而伴隨產能增加、技術進步,電解裝置的轉化效率和滿載小時數將持續提升,這也促使單位氫氣生產對應的電解裝置成本將持續下降。

數據來源:Hemado、中商產業研究院整理

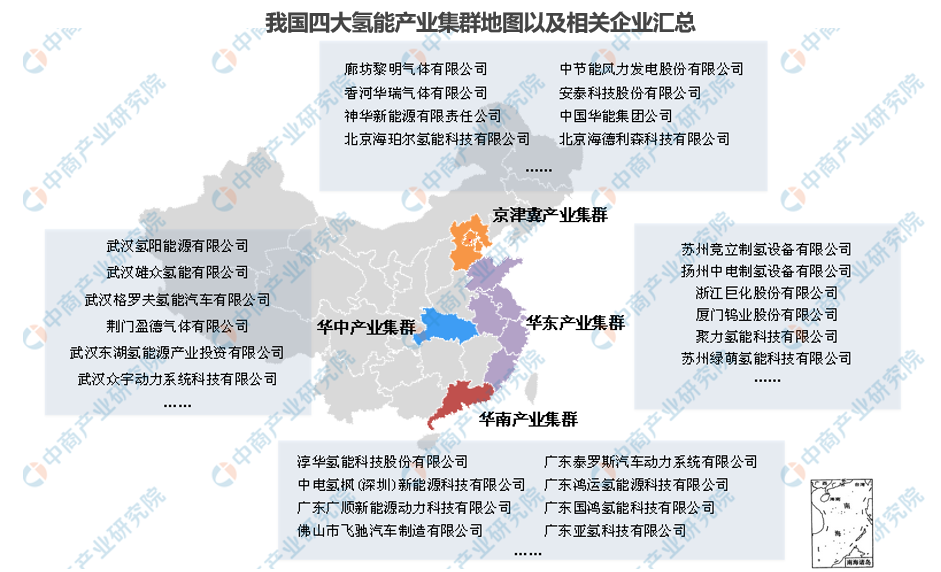

4.重點企業分析

資料來源:中商產業研究院整理

5.上市企業分析

資料來源:中商產業研究院整理

四、下游分析

1.儲氫方式對比

目前,我國加氫站一般采用高壓氣態儲氫。低溫液態氫主要作為航天火箭推進器燃料,其儲罐和拖車已在我國航天等領域應用,隨著技術的不斷成熟,液態儲氫有望成為工業氫氣的主要儲存形式;

高壓氣態儲氫是目前最常用、最成熟的儲氫技術,其儲存方式是將工業氫氣壓縮到耐高壓容器中,鋼瓶是最常用的高壓氣態儲氫容器,具有結構簡單、壓縮氫氣制備能耗低、充裝和排放速度快等優點,但也存在著安全性能較差和體積比容量低等不足,目前我國加氫站一般采用高壓氣態儲氫;

固態儲氫方式是極具發展潛力的一種儲氫方式,能有效克服高壓氣態和低溫液態兩種儲氫方式的不足,具有能量密度大、操作容易、運輸方便、成本低、安全程度高等優點,適合對體積要求較嚴格的場合,如氫能燃料電池汽車。

資料來源:中商產業研究院整理

2.重點企業分析

資料來源:中商產業研究院整理

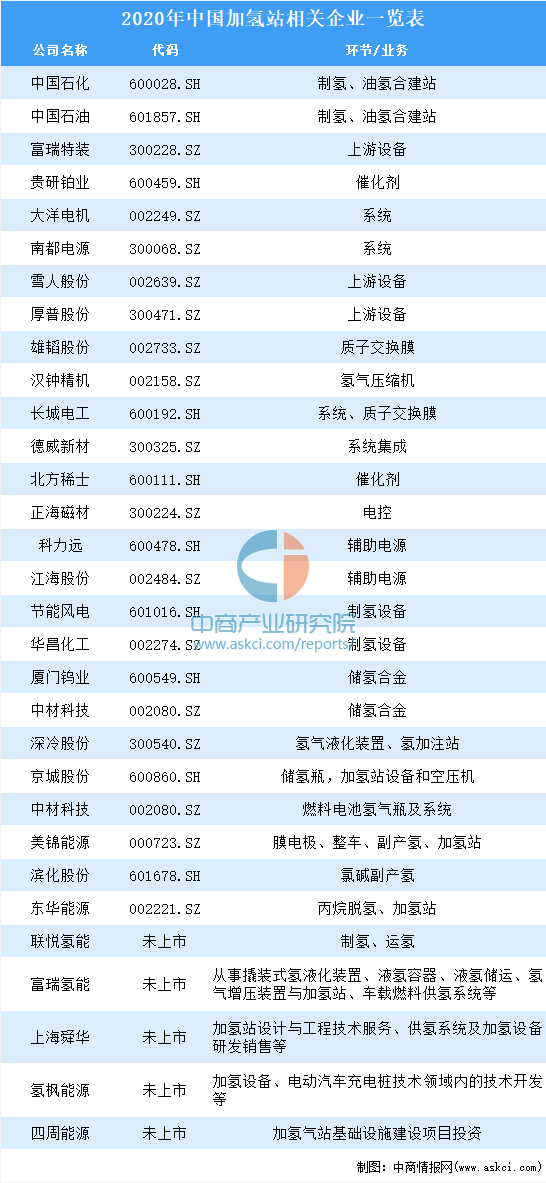

3.加氫站

加氫站是氫燃料電池產業化、商業化的重要基礎設施。截至2020年11月21日我國累計建成88座加氫站,較去年年底新增27座。其中已投入運營的有80座,另有50座正在建設當中,還有99座正在規劃中。

資料來源:中商產業研究院整理